Deutschland hadert mit sich selbst

Der deutschen Wirtschaft und insbesondere der Industrie weht derzeit ein rauer Wind entgegen. Positive Wachstumsimpulse aus dem Ausland werden verpuffen, weil die Probleme auch struktureller und politischer Natur sind. Damit die Privathaushalte und Unternehmen aus der Schockstarre herausfinden, brauchen sie wieder mehr Planungssicherheit. Darüber hinaus muss die Zurückhaltung bei Investitionen der öffentlichen Hand abgelegt werden. Lesen Sie die Einschätzung von Sascha Jucker, Senior Economist Europe.

Text: Sascha Jucker

Wenn es um Deutschland geht, ist in den europäischen Medien gerne und oft von Krisen die Rede: Energiekrise, Industriekrise, Standortkrise, Ampelkrise, Migrationskrise, Klimakrise. Die Liste liesse sich beliebig fortsetzen. Tatsächlich liegt in der Politik einiges im Argen.

Wirtschaftlich gesehen kommt Deutschland zwar ebenfalls nicht vom Fleck, und der einstige Wachstumsmotor Europas ist zum Bremsklotz geworden. Angesichts der düsteren Konjunkturprognosen der letzten Jahre ist die Wirtschaft mit einer Stagnation aber noch glimpflich davongekommen. Für eine Wiederbelebung braucht es einen Stimmungsaufschwung von innen. Impulse von Seiten der Geldpolitik werden nicht reichen – und aus China werden sie nicht kommen.

Bei der Suche nach dem vermeintlichen Sündenbock für die wirtschaftliche Baisse wird man schnell in der deutschen Industrie fündig. Dort ist die Stimmung besonders mies. Gemäss dem Institut für Wirtschaftsforschung (ifo) in München sind die Führungsverantwortlichen im produzierenden Gewerbe so pessimistisch wie sonst nur während globaler Rezessionen.

Fehlende Planungssicherheit in der Industrie

Die Gründe für die schlechte Stimmung in der Industrie sind vielfältig. Dazu zählen die global schwache Güternachfrage im Nachgang der Pandemie sowie der Energiepreisschock in Europa im Zuge des Ukraine-Kriegs. Seit Ausbruch des Krieges sind Gas und Strom markant teurer geworden, was sich in einer geringeren preislichen Wettbewerbsfähigkeit und Rentabilität vieler Unternehmen widerspiegelt. Die fehlende Energiesicherheit hat – in Kombination mit höheren Zinsen – zahlreiche Firmen dazu veranlasst, ihre Investitionspläne zu vertagen oder ganz zu stoppen und Produktionskapazitäten im Ausland aufzubauen. Insbesondere die energieintensiven Sektoren wie die Chemieproduzenten oder die Metallindustrie haben ihre Aktivitäten in Deutschland zurückgefahren. Seit Kriegsausbruch haben diese Industriezweige ihre Produktion um 15 Prozent gedrosselt. Im restlichen Gewerbe war der Rückgang deutlich weniger ausgeprägt, und es ist davon auszugehen, dass mit der Normalisierung der Gas- und Strompreise auch die energieintensive Industrie wieder mehr produzieren wird. Diese Entwicklung konnte bereits seit Jahresbeginn beobachtet werden.

Strukturwandel ja, Deindustrialisierung nein

Bei der blossen Betrachtung der rückläufigen Industrieproduktion wird die Robustheit der Industrie unterschätzt. Ein besseres Mass für die wirtschaftliche Bedeutung des verarbeitenden Gewerbes ist die Bruttowertschöpfung, weil sie nicht nur das Produktionsvolumen, sondern auch die bezogenen Vorleistungen berücksichtigt. Letztere sind aufgrund geringerer Energie- und Materialimporte ebenfalls deutlich gesunken, womit sich die Wertschöpfung stabiler entwickelte als die Produktion. Die Unternehmen haben also in erster Linie wertschöpfungsarme Aktivitäten eingestellt oder ausgelagert.

Deutschland befindet sich somit nicht in der Deindustrialisierung, sondern vielmehr im strukturellen Umbruch, der sich durch den Energiepreisschock beschleunigt hat. Dass wertschöpfungsarme oder margenschwache Aktivitäten vermehrt ins Ausland verlagert werden, ist für ein Land mit hohen Gestehungskosten – sei es für Energie oder Personal – üblich. Dieses Phänomen ist auch in der Schweiz zu beobachten, wo die margenstarke Pharmaindustrie seit Jahrzehnten floriert, während beispielsweise die Metall- und Maschinenbauindustrie bestenfalls auf der Stelle tritt. Vor diesem Hintergrund weist der Energiepreisschock in Deutschland einige Parallelen mit der Aufhebung des EUR/CHF-Mindestkurses auf. Seither hat sich bei Schweizer Firmen und Haushalten die Ansicht durchgesetzt, dass die SNB grosse Aufwertungsschübe mit gezielten Devisenmarktinterventionen bekämpft. In Deutschland hat die Unsicherheit in Bezug auf die Energieversorgung mit der neuen Energiepolitik der Regierung aber zugenommen.

Keine positiven Impulse aus China

Andere Themen, die die deutsche Industrie noch länger beschäftigen dürften, sind der globale Trend zu mehr Protektionismus und die zunehmende Konkurrenz aus China, die insbesondere das Geschäftsmodell der deutschen Autobauer auf die Probe stellt. Zwar wurden die grössten Handelskonflikte in der jüngsten Vergangenheit zwischen den USA und China ausgetragen. Europa ist aber auch zunehmend von Strafzöllen und anderen Handelshemmnissen betroffen. Gleichzeitig fährt die EU ihrerseits eine härtere Linie gegenüber China. Insbesondere seitdem eine Untersuchung der EU-Kommission in diesem Sommer ergeben hat, dass chinesische Hersteller von Elektroautos zu stark von der Regierung subventioniert werden und damit tiefere Verkaufspreise in Europa durchsetzen können. Seit Juli gelten vorläufige Strafzölle von bis zu 47 Prozent auf importierte Elektrofahrzeuge aus China.

Anders als die USA geht die EU bei Handelskonflikten mit China aber sehr behutsam und diplomatisch vor, weil China weiterhin ein wichtiger Absatzmarkt europäischer und vor allem deutscher Exportgüter ist. Wäre es nach der deutschen Regierung gegangen, wären die eingeführten Handelshemmnisse wohl milder ausgefallen. Zu den schwierigen Handelsbeziehungen mit China gesellt sich noch ein anderes Problem: Auch im Reich der Mitte herrscht seit geraumer Zeit Konjunkturflaute. Ein darbender Immobilienmarkt sowie die steigende Jugendarbeitslosigkeit verunsichern die Konsumentinnen und Konsumenten. Dies bekommen vor allem die deutschen Automobilhersteller zu spüren. Die Kombination aus konjunkturellen und strukturellen Gegenwinden aus China lassen keinen Zweifel daran aufkommen, dass von dort künftig keine grossen Wachstumsimpulse zu erwarten sind.

Die Bevölkerung spart

Die Probleme in der Industrie werden zwar oft als Hauptgrund für die schwache Entwicklung der deutschen Wirtschaft ins Feld geführt. Dies ist allerdings nur die halbe Wahrheit. Auch die deutschen Privathaushalte sind seit vier Jahren äusserst zurückhaltend und zeigen sich auch in diesem Jahr wenig spendierfreudig. Während der Pandemie waren die Ausgaben zuerst aufgrund der Eindämmungsmassnahmen ausgeblieben. Kurz darauf hatte der Ukraine-Krieg die Gas- und Stromrechnungen sowie die Lebensmittelpreise erhöht und die Konsumlust gehemmt. Soweit ist die Entwicklung nachvollziehbar. Mit dem Rückgang der Inflation und dem mittlerweile hohen Lohnwachstum haben die Haushalte einen Teil ihrer verlorenen Kaufkraft aber wieder zurückgewonnen, was sich in einem ansprechenden Wachstum der Realeinkommen widerspiegelt.

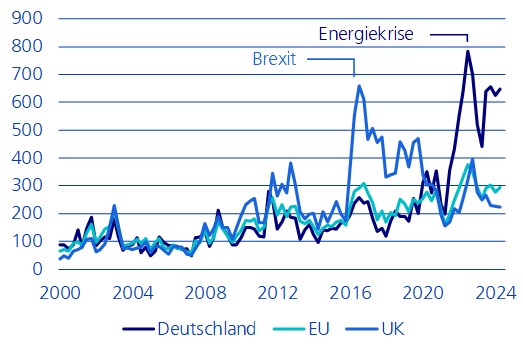

Vor diesem Hintergrund hätte man eigentlich erwarten können, dass sich das Spar- bzw. Konsumverhalten der Deutschen wieder normalisiert, zumal die Arbeitslosigkeit weiterhin tiefer ist als in den meisten anderen europäischen Ländern. Das Gegenteil ist jedoch der Fall: Die Bevölkerung legt noch mehr auf die hohe Kante als vor der Pandemie. Vielleicht, weil sich Sparen wieder mehr lohnt als während der Tiefzinsphase. Vielleicht, weil Immobilienfinanzierungen teurer geworden sind. Vielleicht aber auch, weil die innen- und aussenpolitische Unsicherheit in der Wahrnehmung der Bevölkerung zugenommen hat (vgl. Grafik).

Index für politische Unsicherheit basierend auf Nachrichtenmeldungen

Das Resultat dieser Kaufzurückhaltung: In den letzten vier Jahren ist der reale Privatkonsum in Deutschland um fast 2 Prozent geschrumpft. Zum Vergleich: In Spanien hat der Konsum im selben Zeitraum um etwa 15 Prozent zugelegt, in Frankreich um 7 Prozent. Auch in Italien ist der Rückgang mit 0,4 Prozent weniger markant ausgefallen als bei unseren nördlichen Nachbarn.

Investitionszurückhaltung der öffentlichen Hand

Nicht nur in der Privatwirtschaft stottert der Wachstumsmotor. Auch von der Wirtschaftspolitik müssen wieder vermehrt Impulse kommen, um die nötigen Rahmenbedingungen für den Wirtschaftsstandort Deutschland zu schaffen. Dabei gilt es, ein besonderes Augenmerk auf die schwache Investitionstätigkeit der öffentlichen Hand zu richten. Europaweit wurden seit dem Jahr 2000 jährlich etwa 3,7 Prozent des BIP für die öffentliche Infrastruktur aufgewendet. In Deutschland war es im selben Zeitraum mit 2,1 Prozent pro Jahr deutlich weniger. Dies hat gerade einmal dazu gereicht, die Abschreibungen zu kompensieren. Entsprechend hoch ist der Nachholbedarf bei der öffentlichen Infrastruktur wie den Schulen, dem öffentlichen Verkehr, dem Strassenbau oder dem Ausbau von Hochgeschwindigkeitsinternet und der Digitalisierung der öffentlichen Verwaltung. Das Institut der deutschen Wirtschaft (IW) schätzt den Investitionsbedarf über die nächsten zehn Jahre auf rund EUR 600 Mrd. Verteilt man diese Summe gleichmässig auf die Dekade, entspricht das fast einer Verdoppelung der aktuellen Investitionstätigkeit.

Dass bei der öffentlichen Hand ein Umdenken stattfinden muss, wird auch von internationalen Institutionen bestätigt: So hat die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) der deutschen Bundesregierung angesichts der Konjunkturflaute nahegelegt, die Schuldenbremse einer Reform zu unterziehen und flexibler auszugestalten, um produktivitätsfördernde Investitionen zu begünstigen und das Wachstum anzukurbeln. Doch das Land ist gespalten: Etwas mehr als die Hälfte der Bevölkerung spricht sich gegenwärtig für die Schuldenbremse aus. Immerhin 40 Prozent wollen sie lockern. Ohnehin würde eine Lockerung der Schuldenbremse allein das Problem der chronischen Unterinvestitionen nicht lösen. Nach einer Analyse des Leibniz-Informationszentrums Wirtschaft (ZBW) kann die Schuldenbremse bloss ein Drittel der oben beschriebenen Investitionslücke im europäischen Vergleich erklären. Vielmehr würden die von der öffentlichen Hand bereitgestellten Mittel aufgrund bürokratischer Hürden und Personalmangels nur spärlich abgerufen. Die öffentliche Hand steht sich also gewissermassen selbst im Weg.

Mehr Planungssicherheit ist gefragt

Der deutschen Wirtschaft und insbesondere der Industrie weht seit einiger Zeit ein rauer Wind entgegen. Von einer Deindustrialisierung zu sprechen, wäre jedoch übertrieben. Da die Herausforderungen nicht nur konjunktureller, sondern auch struktureller und politischer Natur sind, werden positive Impulse von aussen schnell verpuffen. Um Privathaushalte und Unternehmen aus ihrer Schockstarre zu befreien, brauchen sie vor allem wieder mehr Planungssicherheit. Darüber hinaus muss sich die Wirtschaftspolitik zu Mehrausgaben in Form von öffentlichen Investitionen durchringen, um die Standortqualität Deutschlands zu erhalten und punktuell zu verbessern. Dabei geht es allerdings nicht nur um die Neuausgestaltung der Schuldenbremse, sondern auch um den Abbau von Bürokratie in der öffentlichen Verwaltung.