Wann endet die Megacap-Rallye?

Die diesjährige Performance des US-Aktienmarkts wird von seinen sieben grössten Aktien dominiert – den sogenannten Megacaps. Getrieben von der Euphorie rund um die Künstliche Intelligenz haben sich die Bewertungen dieser Aktien aussergewöhnlich stark ausgeweitet. Ist deshalb mit Korrekturen zu rechnen? Lesen Sie mehr im Beitrag von Aktienstratege Felix Jäger.

Text: Felix Jäger

Für den amerikanischen Aktienindex S&P 500 verlief das Jahr 2023 bisher sehr positiv. Seit Jahresbeginn liegt er mit 20 Prozent im Plus. Bei genauerer Betrachtung können mehr als drei Viertel dieser Performance auf die sieben grössten Aktien im Index zurückgeführt werden. Da sie schon fast astronomische Marktkapitalisierungen erreicht haben, werden die Aktien von Apple, Microsoft, Alphabet, Amazon, NVIDIA, Tesla und Meta auch Megacaps genannt. Diese sieben Firmen zusammen sind mittlerweile mehr wert als ganze Aktienmärkte. Zum Beispiel sind sie aktuell acht Mal mehr wert als die 20 Aktien im Swiss Market Index (SMI).

Bei diesen hohen Bewertungen stellt sich zwangsläufig die Frage, ob sie gerechtfertigt sind oder ob sich eine neue Technologieblase gebildet hat. Als fundamentale Begründung für die hohen Bewertungen lässt sich anfügen, dass mit der Künstlichen Intelligenz (KI) eine neue Technologie mit Disruptionspotential vor dem Durchbruch steht, von der diese technologieaffinen Firmen profitieren könnten.

Dazu kommt, dass einige dieser Firmen eine Grösse erreicht haben, die es ihnen erlaubt, aufstrebende Konkurrenten aufzukaufen und so längerfristig eine gewisse Monopolstellung aufrecht zu erhalten. Andererseits besteht aktuell auch ein grosser Medienhype um das Thema KI, was die Gefahr von Übertreibungen an der Börse erhöht.

Haben sich die Aktienkurse von den Gewinnerwartungen entkoppelt?

Für eine tiefere Analyse sollte man die Megacaps einzeln betrachten. Tabelle 1 zeigt, dass alle sieben Aktien seit Jahresbeginn eine positive Rendite aufweisen. Von Microsoft mit +40 Prozent bis NVIDIA mit +218 Prozent weisen sogar alle Megacaps höhere Renditen auf als der S&P 500, der bei +20 Prozent steht. Diese Traumrenditen können nur sehr begrenzt durch höhere Gewinnerwartungen begründet werden. So haben die Analysten beispielsweise im Falle von Apple die Gewinnerwartungen seit Jahresbeginn nur um 2 Prozent nach oben revidiert, trotzdem handelt die Aktie aktuell 51 Prozent höher als zur Jahreswende (Tabelle 1). Bei Tesla mussten die Analysten ihre Gewinnerwartungen sogar nach unten korrigieren. Dem Aktienpreis hat dies aber nicht geschadet, die Aktie hat sich seit Jahresbeginn mehr als verdoppelt.

Details zur Bewertungsexpansion der Megacaps

Hohe Bewertungen im Vergleich zum Gesamtmarkt

Wenn Aktienkurse stärker ansteigen als die unterliegenden Gewinnerwartungen entspricht dies einer Bewertungsexpansion. Das bedeutet, dass das Kurs-Gewinn-Verhältnis (KGV) einer Aktie höher und eine Aktie gemessen an ihren für die Zukunft erwarteten Gewinnen teurer wird. Dies war seit Jahresbeginn für alle sieben Megacaps der Fall.

Ein Vergleich mit dem KGV des S&P 500 von 21 zeigt, dass sich nur Alphabet und Meta mit KGVs von 21 und 22 im Bereich des Gesamtmarkts bewegen. Apple und Microsoft mit KGVs von 30 sind schon deutlich teurer bewertet als der Markt. In noch höheren Sphären befinden sich die KGVs von NVIDIA, Amazon und Tesla. Ihre Bewertungen lassen sich nur rechtfertigen, wenn man von sehr hohen Gewinnsteigerungen in der mittleren oder langen Frist ausgeht. An dieser Stelle kommen wiederum die Hoffnungen ins Spiel, dass diese Firmen langfristig von Megatrends wie der KI profitieren können. Sollte dies nicht oder nicht im erhofften Masse der Fall sein, ist früher oder später eine Bewertungskorrektur unvermeidlich.

Gleichgewichtung als Ausweg

Die Experten der Zürcher Kantonalbank beurteilen dieses Risiko mittlerweile als hoch und erwarten eine Verschnaufpause der Aktienkurse der Megacaps relativ zu den übrigen Mitgliedern im S&P 500. Um die Wirkung einer solchen Verschnaufpause abzufedern, erachten sie den S&P 500 Equal Weighted Index als attraktive Alternative. In diesem Index werden alle 500 Titel des S&P 500 gleich gewichtet, was zur Folge hat, dass die sieben Megacaps statt 28 Prozent nur noch 1,5 Prozent des Index ausmachen. Stattdessen setzt der Index auf die Breite des Marktes und profitiert von einer höheren Diversifikation.

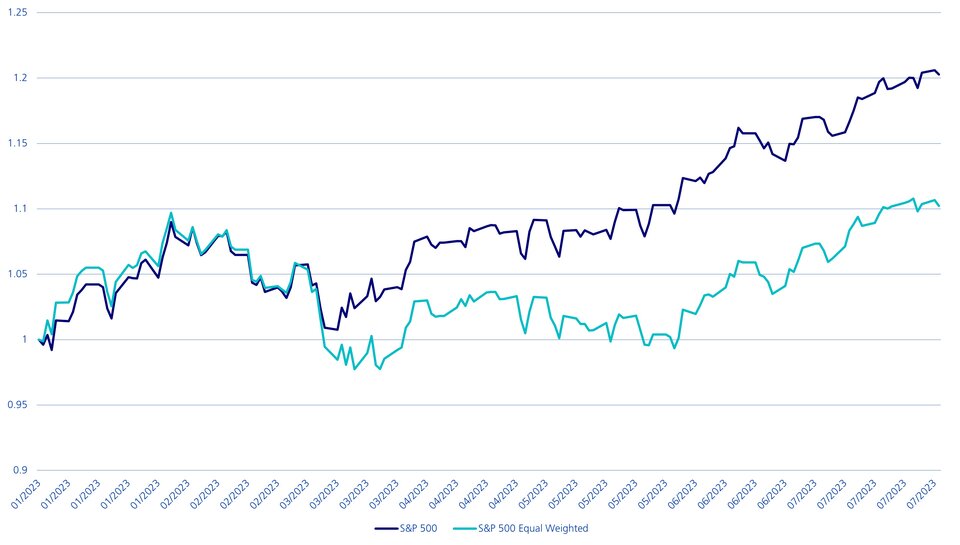

Der Equal Weighted Index weist höhere Gewichtungen in den Sektoren Industrie und Finanzdienstleister auf als der Standardindex. Die Aktienbewertungen dieser Sektoren haben bereits korrigiert und eine Verlangsamung der Konjunktur vorweggenommen. Dies führt zu Aufholpotential gegenüber dem S&P 500 (vgl. Grafik). Bezüglich der Volatilität und der Kriterien der ESG-Betrachtung (Environmental, Social und Governance, deutsch: Umwelt, Soziales und Unternehmensführung) bestehen keine grossen Unterschiede. Zusammenfassend lässt sich sagen, dass der S&P 500 Equal Weighted Index ein attraktives Instrument für Investorinnen und Investoren ist, die aufgrund der hohen Bewertungen der Megacaps skeptisch geworden sind, aber trotzdem weiterhin in den US-Aktienmarkt investieren wollen.

Aufholpotential des S&P 500 Equal Weighted

Performance seit Jahresbeginn