Rekordhohe Staatsverschuldung – Auf der Suche nach einem wirksamen Gegenmittel

Die Staatsverschuldung hat in vielen Industrieländern ein neues Rekordhoch erreicht. Angesichts anhaltender struktureller Haushaltsdefizite und eines wachsenden Ausgabendrucks ist keine Trendwende in Sicht. Um eine Schuldenkrise zu verhindern, müssen sich Regierungen deshalb schon bald auf mögliche Gegenmassnahmen einigen. Oft geht es dabei um die Wahl des kleineren Übels.

Text: Martin Weder

Schuldenberge erreichen neue Höhen

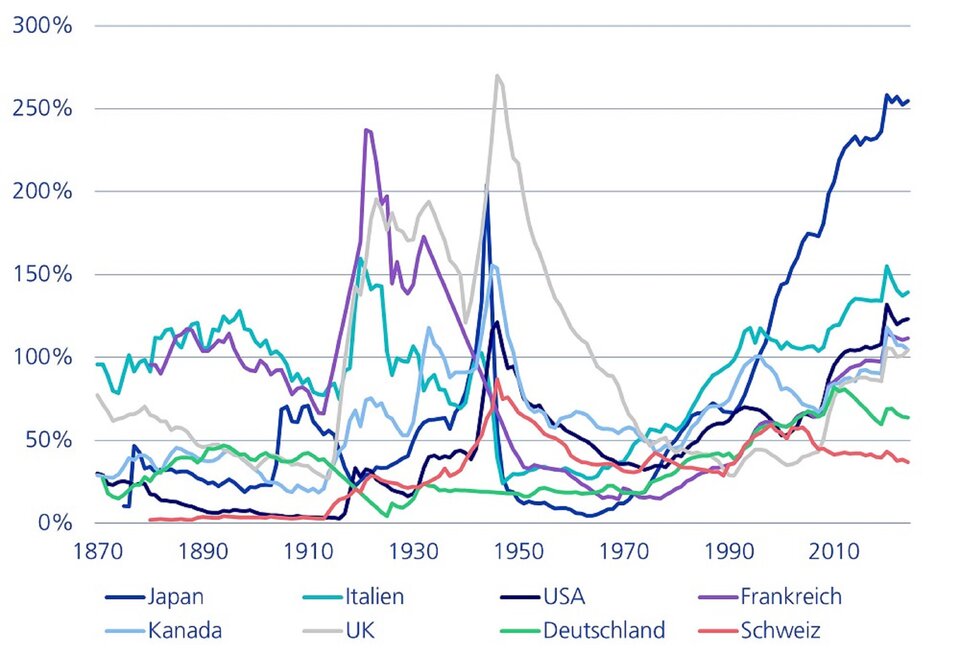

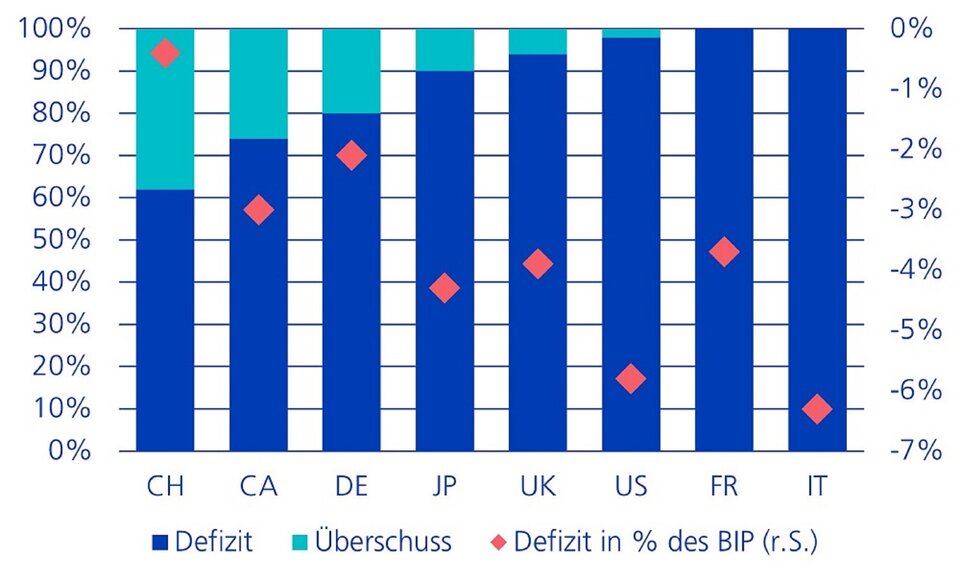

Die globale Staatsverschuldung nimmt seit mehr als vier Jahrzehnten stetig zu und wird dieses Jahr mit USD 100 Bio ein neues Rekordhoch erreichen. Auch im Verhältnis zum Bruttoinlandsprodukt (BIP) liegen die Schulden in vielen Ländern auf dem höchsten Stand seit dem 2. Weltkrieg (Grafik 1). Zentrale Ursachen für den Anstieg waren die Häufung von Krisen, darunter die globale Finanzkrise, die europäische Schuldenkrise und die Corona-Pandemie, und die damit verbundenen Massnahmen der Regierungen. Langfristig deutlich stärker ins Gewicht fallen jedoch die hohen strukturellen Haushaltsdefizite. In den letzten 50 Jahren haben die sieben grössten Industrieländer (G7) im Durchschnitt ein jährliches Defizit von 4 Prozent des BIP verzeichnet. Der chronische Ausgabenüberschuss ist auf die stete Ausdehnung der Staatstätigkeit, aber auch auf eine wachsende Anspruchsmentalität der Bürgerinnen und Bürger sowie die demografische Entwicklung zurückzuführen. Ein Haushaltsüberschuss ist in einer Demokratie eine Rarität. Seit 1975 haben die grossen Industrieländer in über 90 Prozent aller Jahre ein Defizit verzeichnet (Grafik 2). Der berühmte Nationalökonom und frühere Finanzminister Österreichs Joseph Schumpeter liess deshalb schon 1919 verlauten: «Eher legt sich ein Hund einen Wurstvorrat an als eine demokratische Regierung eine Budgetreserve!».

Starker Schuldenanstieg seit den 1970er-Jahren

Staatsverschuldung in Prozent des BIP (1870-2024)

Hohe jährliche Defizite sind die Regel

Anteil der Jahre mit Überschuss bzw. Defizit (1975-2024)

Hohe Schulden schränken Handlungsfähigkeit ein

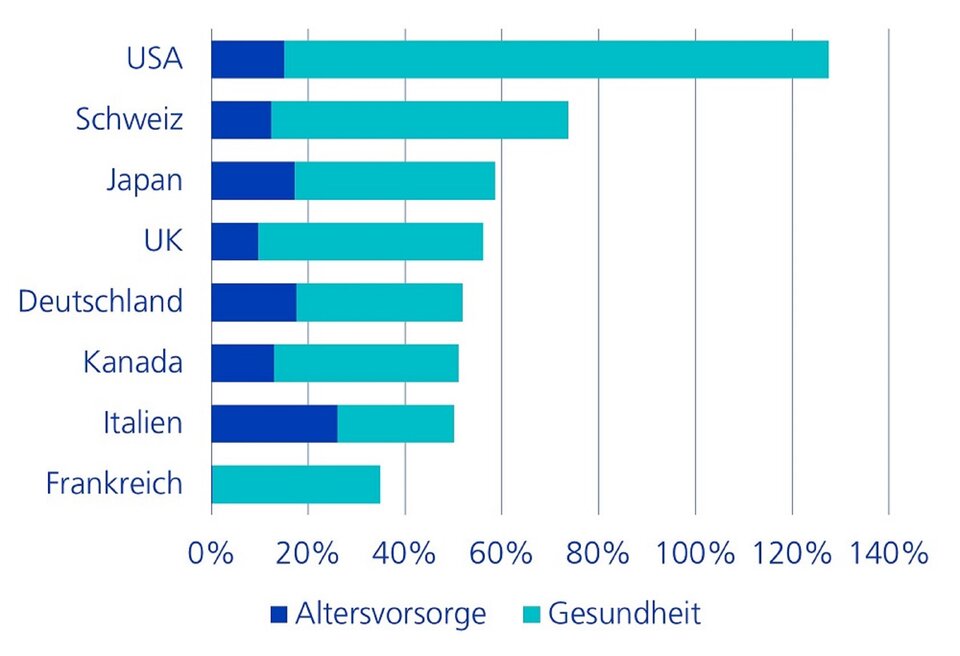

Reiche Industrieländer verfügen zwar über eine hohe Schuldentoleranz und gelten trotz der Schieflage der öffentlichen Finanzen weiter als kreditwürdig. Aber auch ohne unmittelbar drohende Schuldenkrise ist der Handlungsbedarf gross. Eine direkte Folge von steigenden Staatsschulden sind Verdrängungseffekte innerhalb des öffentlichen Haushaltes. Zinszahlungen beanspruchen einen wachsenden Teil des Budgets und setzen damit wichtige Staatsaufgaben wie soziale Sicherheit, Bildung, Gesundheit und Sicherheit unter Druck. In den USA haben die Zinskosten bereits die Ausgaben für Gesundheit und Militär überflügelt. Im Jahr 2025 werden sie mit 3,4 Prozent des BIP einen neuen Höchstwert erreichen. Neben der abnehmenden Handlungsfähigkeit und dem zunehmenden Vertrauensverlust gehen hohe Staatsschulden auch mit höheren Zinsen und einem tieferen Wirtschaftswachstum einher. Darüber hinaus belasten sie kommende Generationen, zumal aufgrund der demografischen Entwicklung mit weiter stark steigenden Ausgaben in den Bereichen Altersvorsorge und Gesundheit zu rechnen ist (Grafik 3). Darin noch nicht berücksichtigt sind zusätzliche Ausgaben, die für die geplante Energiewende, die Wiederaufrüstung oder die Infrastruktur erforderlich sein werden.

Demografie setzt Staatshaushalte unter Druck

Zusätzliche Staatsausgaben bis 2050 in Prozent des BIP

Konsolidierungsprogramme haben ihre Tücken

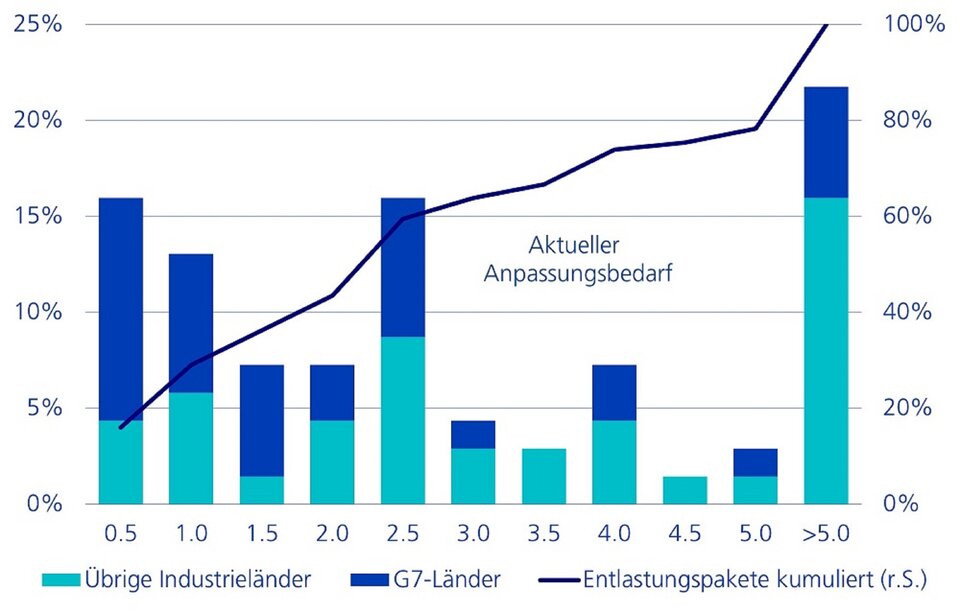

Die naheliegendsten Massnahmen gegen strukturelle Haushaltsdefizite und hohe Schulden sind Ausgabenkürzungen und Steuererhöhungen. Beide verschlechtern jedoch kurzfristig die finanzielle Situation von Firmen und Haushalten und sind daher sehr unpopulär. Politikerinnen und Politiker riskieren damit ihre Abwahl. Darüber hinaus gibt es aber auch einige praktische Probleme und Hürden. Der grösste Anteil der Staatsausgaben in den Industrieländern entfällt auf Transferzahlungen, die in Gesetzen und teilweise sogar auf Verfassungsstufe verankert sind. Allfällige Änderungen sind somit häufig komplex und benötigen ihre Zeit. Aber auch wenn ein Kompromiss für ein Konsolidierungsprogramm zustande kommt, ist der Erfolg keinesfalls garantiert. In der Vergangenheit sind rund zwei Drittel aller Entlastungsbemühungen gescheitert und haben nicht zu einer Reduktion der Schuldenquote geführt. Meistens lag es daran, dass die beschlossenen Massnahmen entweder nur teilweise umgesetzt oder nach kurzer Zeit bereits wieder revidiert wurden – beispielsweise wegen Neuwahlen. Erfolgreich waren sie vor allem dann, wenn der Handlungsbedarf besonders akut war, sie über mehrere Jahre durchgeführt wurden und ihren Schwerpunkt auf Ausgabenkürzungen gesetzt haben. Der Internationale Währungsfonds (IWF) schätzt den durchschnittlichen Konsolidierungsbedarf derzeit auf 3 bis 4,5 Prozent des BIP, was verglichen mit bisherigen Entlastungspaketen viel ist und mehr als derzeit geplant (Grafik 4).

Grosse Entlastungspakete sind in den G7 selten

Verteilung der Entlastungspakete in Prozent des BIP (1979-2020)

Kluge Fiskalregeln sorgen für Ausgabendisziplin

Die grosse Herausforderung verdeutlicht, dass nicht nur im Bereich Gesundheit, sondern auch in der Finanzpolitik gilt: Vorbeugen ist besser als heilen. Präventive Massnahmen und Regeln können im Idealfall verhindern, dass es überhaupt zu einer ausgeprägten Schieflage im öffentlichen Haushalt kommt. Das ist jedoch einfacher gesagt als getan. An Regeln fehlt es in der Finanzpolitik nämlich meistens nicht. Die EU-Fiskalregeln mit ihren Limiten von 3 Prozent des BIP beim Defizit und 60 Prozent des BIP bei der Verschuldung, sind ein Paradebeispiel dafür. Seit ihrer Etablierung gab es bereits mehr als 200 Verstösse dagegen, ohne dass es jemals zu entsprechenden Sanktionen gekommen wäre. Auf Länderebene und auf Verfassungsstufe gibt es hingegen auch einige bemerkenswerte Gegenbeispiele, wie die Schweiz und Deutschland zeigen. Seit der Einführung der jeweiligen Schuldenbremse gehören hohe strukturelle Haushaltsdefizite weitgehend der Vergangenheit an. In der Schweiz konnte die Schuldenquote sogar deutlich reduziert werden. Trotz ihres Erfolgs gibt es jedoch auch Kritik und das nicht nur von ausgabenfreudigen Politikern. Auch einige namhafte Ökonomen bemängeln, dass die beiden Schuldenbremsen zu streng sind und damit auch dringend notwendige Investitionen verhindern. Der Ausgestaltung und der Durchsetzung von Fiskalregeln kommt somit eine hohe Bedeutung zu.

Internationale Hilfe ist nicht gratis zu haben

Eine weitere Möglichkeit ist die Beanspruchung internationaler Hilfe. So vergibt der IWF an seine Mitgliedstaaten mehrjährige Kredite im Gegenzug für Sparmassnahmen und strukturelle Reformen. Die Regierungen erhalten dadurch schnelle Finanzhilfe und gewinnen Zeit zur Verbesserung ihrer Kreditwürdigkeit. Im besten Fall führen die Strukturreformen gleichzeitig zu einem höheren Wachstum und einer verbesserten Wettbewerbsfähigkeit. So gelten die während der europäischen Schuldenkrise verabschiedeten IWF-Programme für Portugal und Irland als Erfolgsgeschichten. Durch die externe Hilfe verliert die Regierung jedoch auch stets an Autonomie und riskiert innenpolitischen Widerstand, da die harten Auflagen und der kurzfristige Fokus auf geringere Defizite auch kontraproduktiv sein können. Die Hilfsprogramme für Griechenland sind ein gutes Beispiel dafür. Umgekehrt halten sich viele Regierungen oftmals nicht an die Auflagen, wodurch eine ungesunde gegenseitige Abhängigkeit zwischen Kreditgeber und Kreditnehmer entstehen kann.

Staatsbankrott als äusserste Massnahme

Eine Alternative zur Hilfe von aussen besteht darin, direkt beim Problem anzusetzen und mittels Umschuldung die Situation zu entschärfen. In der Praxis ist es allerdings ausserordentlich schwierig, mit den Gläubigern in Neuverhandlungen zu treten und dadurch die Laufzeiten zu verlängern oder die Zinssätze zu verringern. Der Grund dafür ist, dass die Halter von Staatsanleihen eine sehr heterogene Gruppe sind und kein Interesse an schlechteren Konditionen haben. Ein Staatsbankrott bzw. eine Schuldenrestrukturierung ist zudem mit einem Vertrauensverlust verbunden. Regierungen können dadurch den Zugang zum Kapitalmarkt verlieren oder müssen zumindest deutlich höhere Zinsen bezahlen als vorher, womit sich die finanzielle Situation innert kurzer Zeit erneut verschärfen kann. Ausserdem zeigen Beispiele wie Argentinien (2001) und Griechenland (2012), dass auch die wirtschaftlichen Folgen eines Staatsbankrotts in Form von sinkenden Einkommen, hoher Arbeitslosigkeit, Inflation und steigender Armut erheblich sein können. Zum Staatsbankrott kommt es in der Regel deshalb erst, wenn alle anderen Massnahmen bereits ergriffen worden sind.

Finanzielle Repression löst das Problem nicht

Um harte Entscheidungen zu vermeiden und dennoch mit den hohen Schulden leben zu können, haben Regierungen in der Vergangenheit stattdessen immer wieder verschiedene Tricks angewendet. Unter der Bezeichnung «finanzielle Repression» werden staatliche Massnahmen wie implizite oder explizite Zinsobergrenzen, Kapitalverkehrskontrollen, regulatorische Anreize, Zwangsanleihen oder der Betrieb von Staatsbanken zusammengefasst. So gab es in den USA zwischen 1942 und 1951 ein Abkommen zwischen Notenbank und Finanzministerium, wonach die Renditen von 30-jährigen Staatsanleihen nicht über 2,5 Prozent steigen sollten. Bei Bedarf griff die Notenbank mittels Staatsanleihenkäufen ein. Damit sollten die wachsenden Kosten des Krieges begrenzt werden. In Kombination mit dem hohen Wirtschaftswachstum und der Inflation führte die finanzielle Repression nach dem 2. Weltkrieg zu einem raschen Schuldenabbau. Heute sind Wachstum und Inflation jedoch tiefer, weshalb finanzielle Repression allein das Problem der rekordhohen Schulden nicht lösen kann.

Inflation ist ein Spiel mit dem Feuer

Eine weitere Massnahme, die Regierungen spätestens seit der Antike wiederholt angewendet haben, ist die Geldentwertung. Die Inflation verringert den realen Wert der Schulden, da diese in nominalen Beträgen fixiert sind, während die Staatseinnahmen mit der Inflation steigen. Was früher noch mühsam durch die graduelle Verminderung der Münzqualität erreicht wurde, geschieht heute mit dem Anwerfen der Notenpresse deutlich schneller und einfacher. Eine markante Ausweitung der Geldmenge hatte in der Vergangenheit jedoch fatale wirtschaftliche Auswirkungen und endete oft in Hyperinflation und Armut. In vielen Ländern ist die Notenbank heute deshalb unabhängig von der Politik und hat ein klares Mandat, für Preisstabilität zu sorgen. Aber selbst, wenn Notenbanken zu willigen Gefährten der Politik würden und lediglich eine leicht höhere Inflation anstrebten, wäre der Erfolg alles andere als garantiert. Zum einen zeigt die Geschichte, dass sich die Inflation nicht feinsteuern lässt. Sie ist zumeist entweder tief und stabil oder hoch und volatil. Zum anderen funktioniert dies nur, wenn die Anleger von der Inflation überrascht werden. Im Normalfall werden sie die Absicht von Regierung und Notenbank aber durchschauen, ihre Inflationserwartungen nach oben anpassen und dementsprechend auch höhere Zinsen verlangen, womit die Massnahme zum Scheitern verurteilt ist.

Wachstum fördern durch Strukturreformen

Ein anderer Ansatz besteht darin, dass Wirtschaftswachstum zu fördern und dadurch für eine tiefere Schuldenquote zu sorgen. Dazu gehören beispielsweise Investitionen in die Infrastruktur, die Förderung von Bildung, Forschung und Innovation oder Arbeitsmarktreformen, um die Erwerbsanreize und die Beschäftigung zu erhöhen. Solche Massnahmen können durchaus sinnvoll sein, auch wenn sie grundsätzlich nichts an der Ursache der hohen Verschuldung ändern. Sie wirken meistens jedoch erst mittel- bis langfristig. Ausserdem lässt sich das Wirtschaftswachstum nicht beliebig erhöhen. Insbesondere für reiche Länder mit einer rasch alternden Bevölkerung ist es schon heute eine grosse Herausforderung, dafür zu sorgen, dass das Potenzialwachstum nicht laufend abnimmt, weil im Verhältnis zur Gesamtbevölkerung immer weniger Menschen erwerbstätig sind. Wachstumsfördernde Massnahmen können deshalb nur einen kleinen Teil zur Entschärfung des Problems beitragen.

Alles ist besser, als nichts zu tun

Obschon Regierungen verschiedene Möglichkeiten zur Eindämmung hoher Staatsschulden haben, gibt es letztlich keine einfachen und schmerzfreien Gegenmittel. Weil jede Massnahme ihre Vor- und Nachteile hat und weil der Handlungsbedarf in den kommenden Jahren noch weiter zunehmen wird, dürften die meisten Regierungen eine Kombination verschiedener Ansätze wählen. Es ist mit Ausgabenkürzungen, Steuererhöhungen, finanzieller Repression und leicht höherer Inflation zu rechnen. Das sind keine sehr erbaulichen Aussichten – noch wesentlich kostspieliger wäre es allerdings gar nichts zu tun und das Problem weiter in die Zukunft zu verschieben.