Bei der passenden Hypothek geht es um mehr als nur Zinsen

Die Immobilienpreise kennen nur eine Richtung: aufwärts. Seit Kurzem kommt auch Bewegung in den Schweizer Hypothekarmarkt. Ist jetzt der Zeitpunkt dafür, eine Festhypothek abzuschliessen?

Text: Melanie Gerteis

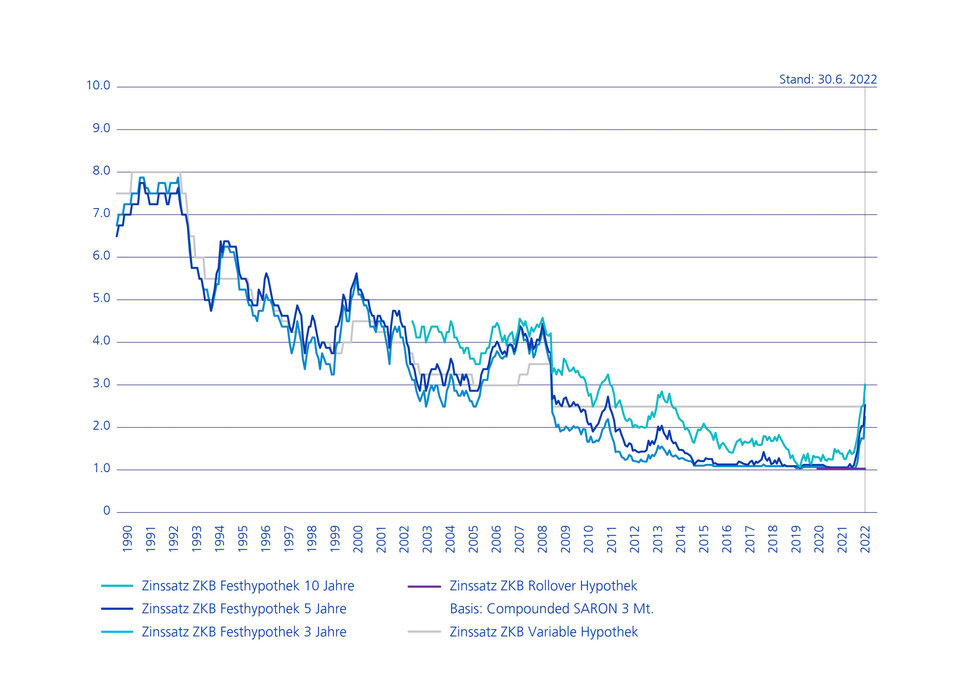

Die Zeit der rekordtiefen Hypothekarzinsen scheint vorbei. Im Zuge der erwarteten Leitzinserhöhungen sind die Schweizer Hypothekarzinssätze gestiegen. Doch deswegen ausschliesslich auf langfristige Festhypotheken zu setzen, ist nicht in jedem Fall angezeigt.

Das Angebot an Hypotheken ist vielfältig, deren Laufzeiten ebenfalls. Welche Hypothek die eigenen Bedürfnisse am besten abdeckt, ist nicht ausschliesslich eine Frage von tiefen Zinssätzen. «Neben der eigenen Zinserwartung gilt es, die individuelle Risikofähigkeit und -bereitschaft sowie die gewünschte finanzielle Flexibilität zu berücksichtigen», sagt David Muggli, Leiter Produktmanagement Finanzierungen bei der Zürcher Kantonalbank.

Wer steigende Zinssätze erwartet und gleichzeitig eine grösstmögliche Planungs- und Budgetsicherheit wünscht, für den bietet sich die Festhypothek an. Einmal abgeschlossen, bleibt der Zinssatz während der vereinbarten Laufzeit unverändert – die Kosten sind plan- und kalkulierbar.

Keine voreiligen Schlüsse

Auch wenn die Zinssätze für Hypotheken in den vergangenen Wochen gestiegen sind, sollten keine voreiligen Schlüsse getroffen werden. Rasch und vor allem markant steigende Zinsen sind in der Schweiz vorerst nicht zu erwarten, auch wenn die Schweizerische Nationalbank einem allfälligen Zinsschritt der Europäischen Zentralbank folgen könnte.

Die Schweizer Bundesobligationen werden sich der globalen Renditedynamik nicht vollends entziehen können. Dies spricht für leicht höhere Schweizer Renditen und indirekt auch für leicht höhere Hypothekarzinsen; trotz dieser Zinswende wird das Zinsniveau noch für sehr lange Zeit unter dem historischen Durchschnitt liegen.

Gemessen am Durchschnitt der letzten zehn Jahre sind die kurzfristigen Geldmarkthypotheken preislich weiterhin attraktiv. Bei diesen Hypothekarmodellen, wie etwa der Rollover-Hypothek, werden die Hypothekarzinssätze periodisch an den Geldmarktzins angepasst.

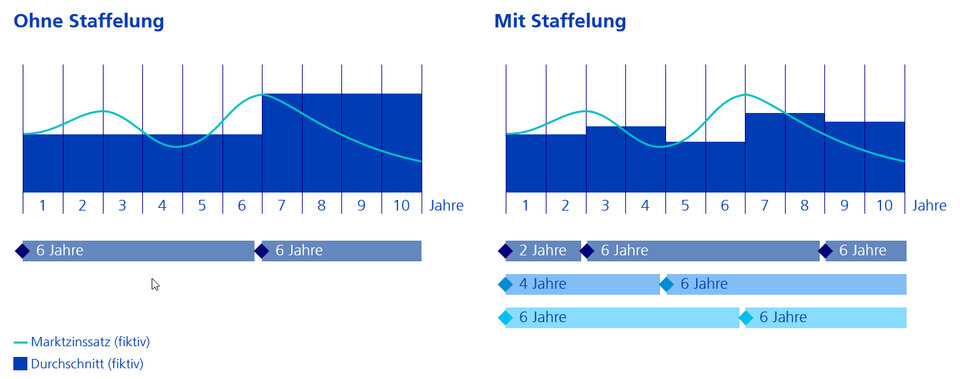

«Wir empfehlen unseren Kundinnen und Kunden in der Regel einen Finanzierungsmix, also eine Kombination von verschiedenen Hypothekenmodellen und Laufzeiten», sagt Désirée Troisi, Beraterin Hypotheken bei der Zürcher Kantonalbank.

Das Zinssatzrisiko verteilen

Die Vorteile liegen auf der Hand: Durch den Mix von flexiblen und fixen Zinssätzen, die über verschiedene Laufzeiten gestaffelt sind, verteilt sich das Zinssatzrisiko. Die Hypothekarnehmerin beziehungsweise der Hypothekarnehmer können einfacher auf Veränderungen des Zinsmarkts oder der persönlichen Situation reagieren. Ausserdem wird vermieden, dass die gesamte Liegenschaftsfinanzierung in einer allfälligen Hochzinsphase neu geregelt werden muss.

Es gibt Situationen, in denen Flexibilität besonders wichtig ist – etwa bei einem anstehenden Immobilienverkauf. «Eine Rollover-Hypothek ist dank der kurzen Kündigungsfrist von sechs Monaten sehr flexibel und eine optimale Lösung», darauf weist Désirée Troisi hin.

Individuelle Situation prüfen

Die Mehrheit der Kundinnen und Kunden der Zürcher Kantonalbank hat sich die tiefen Zinsen mit einer langjährigen Festhypothek gesichert. Aufgrund der aktuellen Zinsentwicklungen empfiehlt es sich, die individuelle Finanzierungssituation nochmals zu prüfen. So bieten beispielsweise einige Finanzinstitute an, eine bestehende, noch laufende Festhypothek vorzeitig durch eine neue Festhypothek abzulösen. Dadurch erhalten Liegenschaftsbesitzerinnen und -besitzer die aktuell noch attraktiven Konditionen und gewinnen Budgetsicherheit.

Zudem ist es möglich, die aktuellen Zinsen bis zu zwei Jahre im Voraus durch den Abschluss einer Festhypothek zu sichern. Wichtig sei, dass die Kundinnen und Kunden eine Finanzierungslösung wählen, die ihrer finanziellen Gesamtsituation entspreche und mit der sie sich über viele Jahre wohlfühlen, betont Troisi.

Ein weiterer Tipp: Nicht nur die geläufigsten Hypothekarmodelle wie Festhypothek, Geldmarkthypothek oder variable Hypothek sollten miteinander verglichen werden. Finanzinstitute wie die Zürcher Kantonalbank bieten neuen Immobilienbesitzern etwa eine Starthypothek mit Zinssatzreduktion an, oder auch spezifische Finanzierungen für energieeffiziente Liegenschaften. Auch dort erhalten Kundinnen und Kunden eine Zinssatzreduktion.