Wertschriftensparen: so boostern Sie Ihr Vorsorgegeld

Steigende Lebenserwartung, tiefe Zinsen – Schweizerinnen und Schweizer werden von den Vorsorgeeinrichtungen künftig immer weniger Leistungen erhalten. Wer im Alter den gewohnten Lebensstandard halten möchte, ist aus den folgenden sechs Gründen gut beraten, auf Wertschriftensparen in der Säule 3a zu setzen.

Text: Melanie Gerteis

Die Altersleistungen aus der staatlichen und beruflichen Vorsorge sollten nach der Pensionierung rund 60 Prozent des zuletzt erhaltenen Lohns abdecken. Dieses Leistungsziel ist jedoch nur noch schwer finanzierbar, haben sich doch seit Einführung des BVG-Obligatoriums im Jahr 1985 wichtige Parameter wie die Lebenserwartung und die Zinssituation massgeblich verändert.

Um nach der Pensionierung den gewohnten Lebensstandard aufrechtzuerhalten, ist Selbstverantwortung angezeigt. Mit der privaten Vorsorge über die Säule 3a können mögliche Vorsorgelücken vermindert werden. Gleichzeitig lässt sich von Steuererleichterungen bei der Einzahlung profitieren.

Schon heute für die finanzielle Zukunft vorsorgen

Ob eine Kontolösung oder eine Wertschriftenanlage favorisiert wird, ist von der individuellen Risikobereitschaft und dem Anlagehorizont abhängig. Das Säule-3a-Konto funktioniert ähnlich wie ein Bankkonto, jedoch mit einer eingeschränkten Flexibilität hinsichtlich Bezugsmöglichkeiten. In der Regel ist das Vorsorgegeld bis frühestens fünf Jahre vor dem ordentlichen AHV-Rentenalter von aktuell 64 Jahren bei Frauen beziehungsweise 65 Jahren bei Männern gebunden. Dafür sind die einbezahlten Beträge bis zum gesetzlich definierten Maximalbetrag steuerlich absetzbar und das Vorsorgeguthaben ist von der Vermögenssteuer ausgenommen. Ein vorzeitiger Bezug des Vorsorgegeldes ist etwa bei Erwerb von selbstgenutztem Wohneigentum, Selbstständigkeit oder Auswanderung möglich.

Die aktuell tiefe Kontoverzinsung lässt das angesparte Vorsorgeguthaben nur minim ansteigen. Durch die Wertschriftenanlage profitieren Anlegerinnen und Anleger langfristig von höheren Renditechancen als beim Kontosparen.

Sechs Fakten zum Wertschriftensparen in der Säule 3a

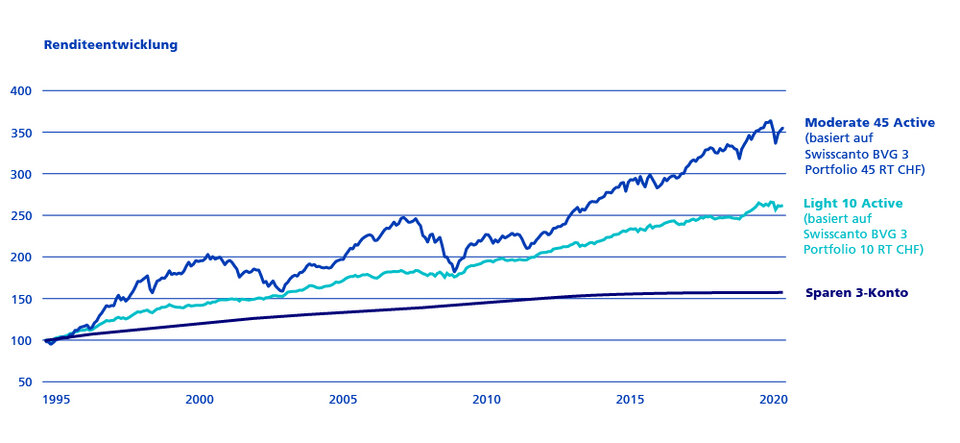

1. Höhere Renditechancen nutzen

Im anhaltenden Tiefzinsumfeld trägt die Kontolösung – wenn überhaupt – nur geringfügig zur Vermögensentwicklung bei. Mittels Wertschriftenanlagen partizipieren Anlegerinnen und Anleger bereits mit kleineren Beiträgen an der Finanzmarktentwicklung, über einen längeren Zeithorizont betrachtet bietet dies höhere Ertragschancen. Nachfolgende Grafik visualisiert die Unterschiede bei den historischen Wertentwicklungen zwischen Kontosparen und Anlageprodukten mit einer Aktienquote von 10 Prozent respektive 45 Prozent. Je nach individuellem Risikoprofil entscheiden sich Anlegerinnen und Anleger für einen unterschiedlich hohen Aktienanteil. Die zur Auswahl stehenden Anlageprodukte sind jeweils breit diversifiziert, um die Vorsorge abzusichern.

2. Zeit für sich arbeiten lassen

Vorsorgegelder sind in der Regel langfristig gebunden; eine optimale Voraussetzung, dieses Guthaben in Wertschriften anzulegen und dadurch langfristig Vermögen aufzubauen. Wie obige Grafik zeigt, sind Wertschriftenanlagen hinsichtlich historischer Rendite der reinen Kontolösung überlegen. Auch Kurseinbrüche an den Börsen werden in der Regel über längere Zeit wieder ausgeglichen. Es gilt, bei negativen Wertschwankungen nicht aus einer Kurzschlussreaktion heraus zu verkaufen. Besser ist es – im Wissen um den langfristigen Zeithorizont –, diesen Börsenschwankungen mit Gelassenheit zu begegnen und konsequent die festgelegte Anlagestrategie weiter zu verfolgen, sofern sich der verbleibende Anlagehorizont und die Risikofähigkeit und -bereitschaft nicht verändert hat.

3. Anlagehorizont berücksichtigen

Bei Wertschriftenanlagen ist der Anlagehorizont zentral. Je länger das Geld investiert bleibt, desto eher kann ein höheres Risiko eingegangen werden. Je zeitnaher hingegen eine Auszahlung des Vorsorgeguthabens geplant ist – sei es aufgrund eines Vorbezugs im Rahmen der Wohneigentumsförderung, der Aufnahme einer selbstständigen Erwerbstätigkeit oder der anstehenden Pensionierung –, desto vorsichtiger sollte investiert werden. Denn: Ein kurzer Anlagehorizont erhöht das Risiko, zu einem ungünstigen Zeitpunkt verkaufen zu müssen.

4. Zinseszinseffekt beim Wertschriftensparen nutzen

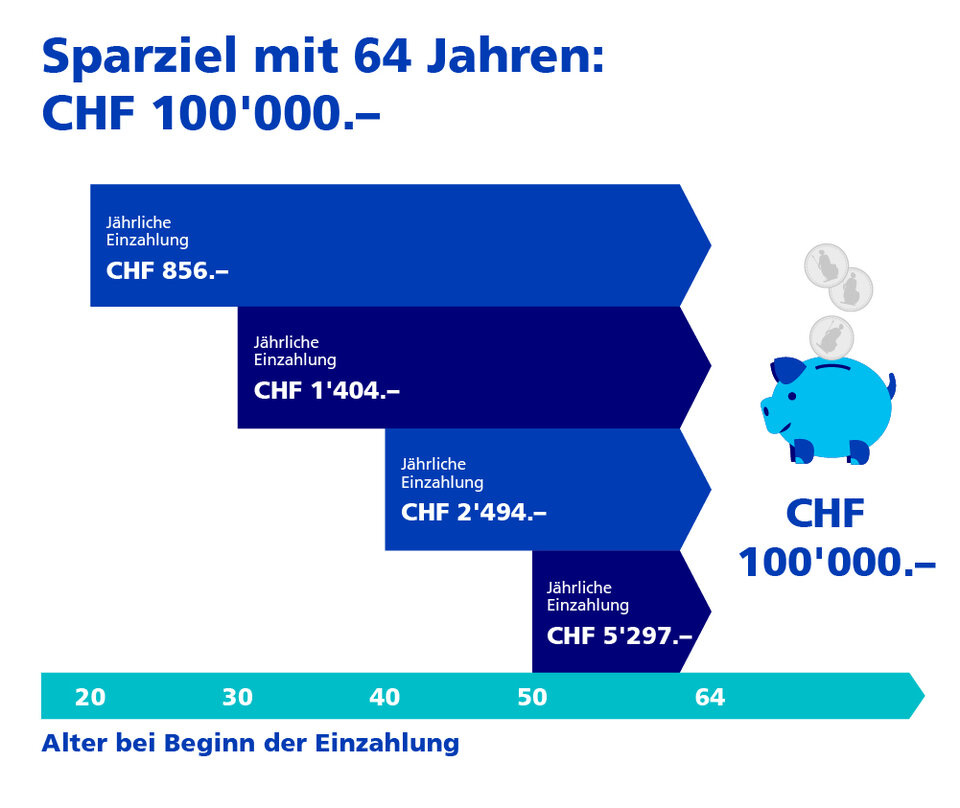

Der Zinseszins wird oftmals unterschätzt – zu Unrecht. Dieser lukrative Effekt lässt Guthaben durch das stetige Investieren und Reinvestieren überproportional ansteigen. Grund: Werden Zinsen oder Erträge einer Anlage jeweils reinvestiert, generieren diese ebenfalls Zinsen beziehungsweise Erträge. Je länger dieses Prinzip zum Tragen kommt, desto effektiver. Im Umkehrschluss bedeutet dies: Je früher mit dem Investieren gestartet wird, desto stärker vermehrt sich das Vermögen.

Gleichzeitig ist in jungen Jahren weniger Geld erforderlich, um im Alter eine allfällige Vorsorgelücke auszugleichen. Je später damit gestartet wird, desto kostenintensiver wird es. Investiert eine 20-jährige Person beispielsweise jährlich CHF 856 in die Säule 3a, spart sie bis im Alter 64 CHF 100'000 an. Startet dieselbe Person hingegen mit 40 Jahren, sind bereits jährliche Einzahlungen von CHF 2'494 für dasselbe Sparziel notwendig, mit Start als 50-Jährige sogar CHF 5'297 im Jahr.

5. Gebühren nicht unterschätzen

Ein wichtiges Differenzierungsmerkmal bei Säule-3a-Produkten sind die Kosten. Hier bestehen erhebliche Unterschiede zwischen den verschiedenen Anbietern und Angeboten. Bei einem Anlagehorizont von oftmals mehreren Jahrzehnten schmälern hohe Gebühren für das Wertschriftensparen das angesparte Vorsorgevermögen erheblich. In der Regel sind passiv verwaltete Säule-3a-Fonds günstiger als aktiv verwaltete. Erstere basieren auf Produkten wie Indexfonds beziehungsweise ETF, welche die Entwicklung von Börsenindizes abbilden. Bei aktiv verwalteten Produkten nimmt ein Fondsmanager aktiv Anpassungen vor. frankly unterscheidet sich hier von den anderen Anbietern und bietet all seine aktiv als auch passiv verwalteten Anlageprodukte zu einer All-in-Fee von aktuell 0.45 Prozent an. Niedrige Gebühren können über einen Anlagezeitraum von 30 Jahren zu einer Kostenersparnis von über CHF 50'000 führen. Mit dem Vergleichsrechner von frankly lassen sich die Gebühren und die Performance von Schweizer Vorsorgeprodukten der Säule 3a mit den Anlageprodukten von frankly vergleichen.

6. Passendes Produkt wählen

Wer nicht in Wertschriften investiert, entzieht sich der Entwicklung der Finanzmärkte und verzichtet auf tendenziell höhere Renditechancen und folglich auf ein höheres Vorsorgeguthaben im Alter. Nicht nur Anlageprofis sollten die Chancen des Wertschriftensparens nutzen. Die angebotene Produktpalette im Säule-3a-Bereich spricht sämtliche Anlegerprofile an – von sicherheitsbewusst über ausgewogen bis hin zu chancenorientiert. Wichtig ist es, eine Anlagestrategie zu wählen, die sowohl die eigene Risikofähigkeit und -bereitschaft berücksichtigt als auch den verfügbaren Anlagehorizont miteinbezieht.

Berechnungsbeispiel

35-jährige Person

Anlagehorizont: 30 Jahre (bis Alter 65)

Aktuelles Vorsorgevermögen: CHF 50'000

Jährliche Einzahlung: CHF 6'000

Einzahlungen während 30 Jahren: CHF 180'000

Voraussichtliches Vorsorgeguthaben mit Kontosparen per Alter 65: CHF 232'157

Erwartetes Vorsorgeguthaben mit Wertschriftensparen per Alter 65:

| Sicherheitsbewusst | Vorsichtig | Ausgewogen | Ambitioniert | Chancenorientiert |

|---|---|---|---|---|

| 10 % Aktien, 15 % Immobilien, 75 % Obligationen |

26 % Aktien, 15 % Immobilien, 59 % Obligationen |

45 % Aktien, 15 % Immobilien, 40 % Obligationen |

75 % Aktien, 5 % Immobilien, 20 % Obligationen |

95 % Aktien, 5 % Obligationen |

| CHF 258'900 | CHF 305'800 | CHF 377'000 | CHF 476'300 | CHF 548'500 |

Berechnungsgrundlage: Die Zahlenwerte sind hypothetische Vorsorgevermögen mit aktiven Anlageprodukten von frankly. Die Beispiele sind berechnet unter der Annahme, dass das Kontoguthaben / Wertschriftendepot von CHF 50’000 zu frankly transferiert und in das jeweilige Anlageprodukt gemäss Anlegerprofil investiert wird. Zudem werden während 30 Jahren immer zu Jahresbeginn CHF 6'000 einbezahlt und investiert. Die Ertragserwartung der Rendite basiert auf einer Langfristprognose für zehn Jahre. Beim Kontosparen wird mit einer Verzinsung von 0.05 Prozent gerechnet.

Tipps und Wissenswertes

Tipps und Wissenswertes

- Je früher mit der individuellen Vorsorge gestartet wird, desto besser. Dadurch werden Vorsorgelücken im Alter bestmöglich geschlossen beziehungsweise verkleinert.

- Durch die Einzahlung des jährlichen Maximalbetrags von aktuell CHF 6'883 wird der Steuerabzug vollumfänglich ausgeschöpft und optimal für den dritten Lebensabschnitt vorgesorgt. Aber auch kleinere, monatliche Beträge lohnen sich – Steuervorteil inklusive.

- Mit einem Vorsorgerechner können Kontolösung und Wertschriftensparen gegenübergestellt werden. Um aus dem Ersparten noch mehr zu machen, kann sich die Investition in Wertschriften lohnen. Aber Vorsicht, der verfügbare Anlagehorizont beeinflusst die Risikofähigkeit und somit die Anlagestrategie.

- Über die Jahre oder Jahrzehnte schmälern Gebühren für das Wertschriftensparen den Vermögensaufbau beachtlich – zu vergleichen bewahrt vor hohen Kosten.

- Säule-3a-Guthaben können frühestens fünf Jahre vor Erreichen des ordentlichen AHV-Rentenalters bezogen werden. Durch den über mehrere Jahre gestaffelten Bezug der Guthaben aus der Säule 3a und der beruflichen Vorsorge, kann möglichweise die Steuerprogression mehrmals gebrochen

frankly

frankly

- Sicherheit: Als verlässliche Partnerin steht hinter frankly die Zürcher Kantonalbank.

- Renditechancen: frankly investiert in die hochwertigen Swisscanto by Zürcher Kantonalbank Anlageprodukte.

- Kosten: Hohe Verwaltungskosten belasten die Performance, deshalb sind niedrige Kosten zentral. Die aktuelle All-in-Fee von attraktiven 0.45 Prozent auf dem Konto- und Wertschriftenguthaben ist 60 Prozent günstiger als der Durchschnitt der verglichenen Angebote des Wertschriftensparens (Quelle: moneyland.ch).