Anlageportfolios – kennen Sie Harry Markowitz?

Das perfekte Anlageportfolio gibt es nicht. Nahezu alle Investoren streben jedoch nach möglichst hohen Renditen bei relativ geringem Risiko. Ein gewisser Harry M. Markowitz lieferte vor gar nicht so langer Zeit die entsprechenden Instrumente dafür. Er gilt als Erfinder der modernen Portfoliotheorie, die bis heute das Fundament bei der Konstruktion von Anlageportfolios bildet.

Text: Marc Duckeck

Bevor wir von Harry Markowitz, jenem US-amerikanischen Ökonomen, konkret erzählen, dies: Die moderne Portfoliotheorie ist eines von vielen Instrumenten, die die Investmentteams bei der Zürcher Kantonalbank täglich einsetzen. Ist Ihnen Sicherheit wichtig oder sind Sie eher risikofreudig? Die Bank passt den Mix aus Aktien und Obligationen so an, dass Ihr Portfolio ein für Sie gutes Verhältnis aus Risiko und Rendite aufweist. So können Sie von der Expertise unserer Spezialistinnen und Spezialisten in Kombination mit moderner Technologie profitieren. Als eine der grössten Vermögensverwalterinnen der Schweiz setzen wir unser Herzblut dafür ein, dass Sie die Chancen an den Finanzmärkten nutzen können.

Wer war Harry Markowitz?

Harry Markowitz verstarb in diesem Sommer, am 22. Juni 2023, im stolzen Alter von 95 Jahren in San Diego. Doch seine Arbeit wird weiterleben.

Im Jahr 1990 hatte er den Nobelpreis für Wirtschaftswissenschaften erhalten – eben für jene Theorie, die heute von Investoren weltweit täglich eingesetzt wird: die moderne Portfoliotheorie. Ab 1952 hatte Markowitz bei der RAND Corporation gewirkt. Die RAND Corporation ist ein Think Tank in den USA, der nach Ende des Zweiten Weltkrieges gegründet wurde, um die Streitkräfte der USA zu beraten. Während seiner Arbeit dort, entwickelte er zusammen mit George Dantzig jene Berechnungsmethoden für die Optimierung von Anlageportfolios.

Markowitz wurde im Jahr 1927 als Sohn jüdischer Einwanderer in Chicago geboren. Als Student an der University of Chicago lernte er bereits in frühen Jahren bedeutende Ökonomen seiner Zeit persönlich kennen; etwa Jacob Marschak, Milton Friedman oder Leonard Savage. Diese frühen Eindrücke scheinen prägend für den jungen Harry gewesen zu sein. Jahre später sollte er selbst einer der bedeutendsten Ökonomen der Welt sein.

Kommen wir zu Harry Markowitz: Jenem jüngst verstorbenen Nobelpreisträger war einst ein Durchbruch gelungen, der aufzeigte, wie Anleger ein günstiges Verhältnis zwischen Risiko und Rendite erzielen können, indem sie ihre Anlagen auf verschiedene Vermögenswerte mit unterschiedlichen Risiko- und Ertragsprofilen verteilen. Dieses Konzept wurde als «Effizienzgrenze» (Efficient Frontier) bekannt und bildete das Fundament für die Optimierung von Anlageportfolios. Für die im Jahr 1952 veröffentlichte «Modern Portfolio Theory» erhielt Markowitz 38 Jahre später den Nobelpreis.

Auch heute noch wird die moderne Portfoliotheorie dann herangezogen, wenn es darum geht, die optimale Asset Allokation zu finden. Wer gleichzeitig in unterschiedliche Anlageklassen investiert, vermindert durch eine breite Diversifikation optimalerweise das Risiko von Teil- oder Totalverlusten.

Die Effizienzgrenze (Efficient Frontier)

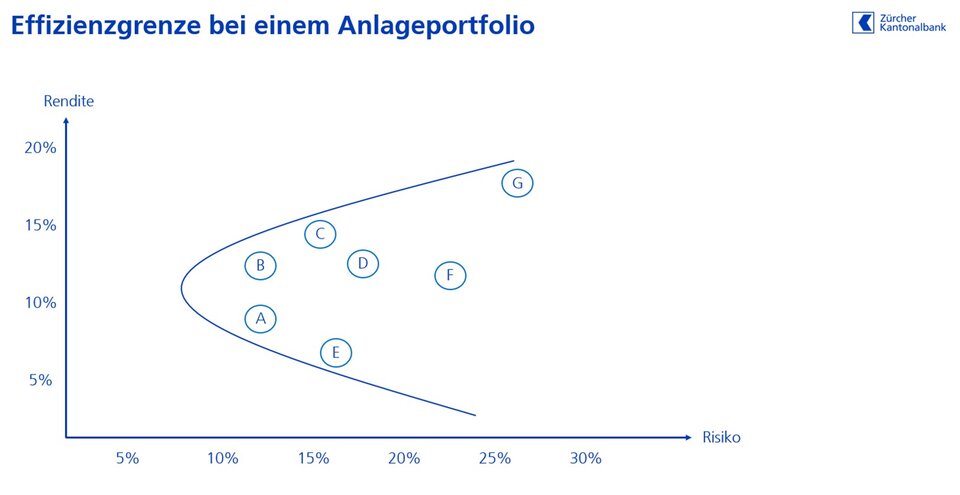

Bei der Zusammenstellung eines Anlageportfolios bildet das Rendite-Risikoverhältnis den zentralen Punkt, um eine für die Anlegerin und den Anleger angemessene Auswahl zu treffen. Die Effizienzgrenze zeigt den geometrischen Ort aller Portfoliokombinationen, welche bei gegebenem Risiko (Standardabweichung) eine höhere Rendite erzielen als alle anderen Kombinationsmöglichkeiten.

Schauen wir uns das Beispiel oben an. Auf der x-Achse wird das Risiko abgebildet. Auf der y-Achse die erwartete Rendite. Hier sind fiktive Werte für verschiedene Kursprognosen der Aktien A bis G dargestellt. Wie wir sehen, würde es keinen Sinn machen, die Aktie A als Einzelaktie zu kaufen, da Aktie B bei demselben Risiko eine deutlich höhere Renditeerwartung hat. Man würde beim Kauf von Aktie A also ein unnötiges Risiko eingehen. Allerdings kann es durchaus Aktien geben, die ein risikoaverser Anleger aufgrund ihrer vergangenen Kursentwicklung einzeln zwar nie kaufen würde, diese jedoch erheblich zur Risikoreduktion im Gesamtportfolio beitragen können. Es gibt also Szenarien, in denen es Sinn machen würde, die Aktie A trotzdem für ein Portfolio auszuwählen, aufgrund von positiven Diversifikationseffekten.