Schweizer Unternehmensschuldner im Fokus – der Swiss Rating Guide gibt Auskunft über deren Bonität

Diesmal hat der Swiss Rating Guide der Zürcher Kantonalbank die Bonität von sogar 181 Inlandschuldnern bewertet – wie sind die Zahlen zu interpretieren?

Text: Melanie Gerteis

Auch der diesjährige Swiss Rating Guide der Zürcher Kantonalbank ist gespickt mit Informationen und Zahlen rund um die unter die Lupe genommenen Unternehmen. Und um es gleich vorwegzunehmen: Mitunter weichen die Zahlen nicht stark von jenen im letzten Jahr ab, aber bei genauerem Hinsehen eben doch.

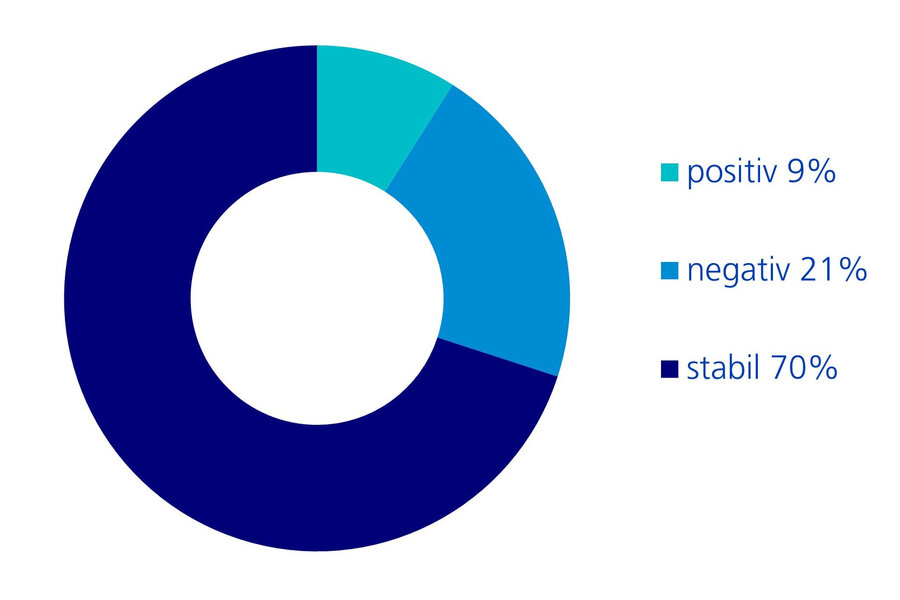

Einige Beispiele: So legte der Anteil der positiven Outlooks im Vergleich zum Vorjahr zu – und zwar um zwei Prozentpunkte auf 9 Prozent. Die negativen Bewertungen wiederum nahmen von 25 Prozent auf neu 21 Prozent ab, der Anteil an stabilen Bewertungen erhöhte sich auf 70 Prozent (Vorjahr 69 Prozent).

Die Gründe? Holger Frisch, Studienleiter und Teamleiter Credit Research bei der Zürcher Kantonalbank, betont deren zwei: Einmal seien die operativen Verbesserungen verschiedener Unternehmen dafür verantwortlich und zum anderen die auch in anderen Kontexten schon so häufig genannte rasche Erholung der Geschäftstätigkeit nach dem Corona-bedingten Einbruch.

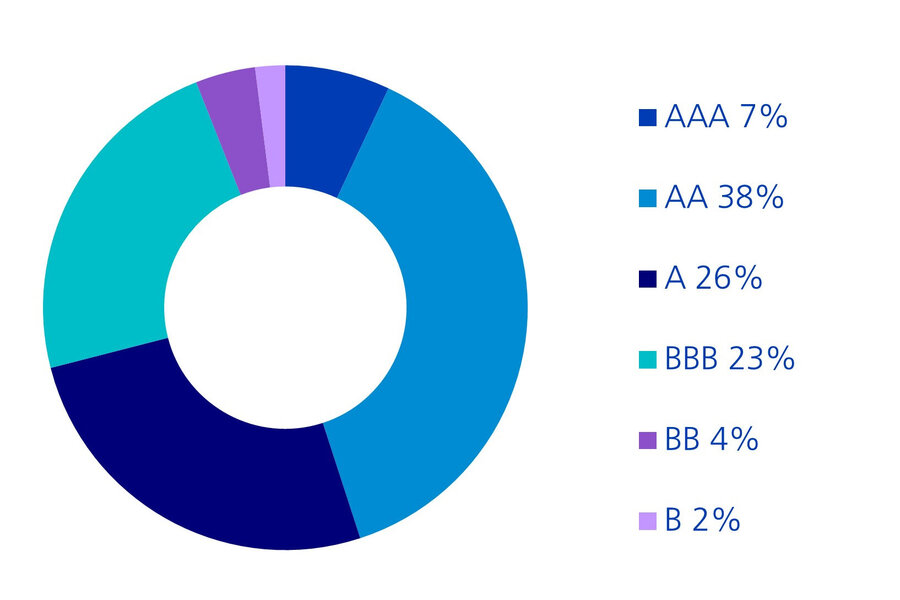

Apropos Zahlen: Die Ratings der analysierten Inlandschuldner haben sich gegenüber dem Vorjahr kaum verändert. Lediglich der Anteil des BBB-Segments stieg um einen Prozentpunkt auf 23 Prozent und erreichte einen neuen Höchstwert. Dominiert wird der Markt unverändert von Schuldnern im AA-Segment

CHF-Anleihemarkt wächst weiter

Ungeachtet des steigenden Zinsumfelds erhöhte sich das ausstehende Anleihevolumen im Verlauf dieses Jahres weiter und lag per Ende Mai 2022 mit CHF 567 Milliarden nur knapp unter dem bisherigen Höchststand vom April 2022 mit CHF 569 Milliarden.

Setzten zudem die Inlandschuldner ihren Aufwärtstrend fort und liegen nun bei CHF 431 Milliarden, haben die Auslandschuldner ihren Abwärtstrend gebrochen und stabilisierten sich um die Marke von CHF 136 Milliarden.

Trotz des gestiegenen Zinsniveaus bleibt das Umfeld für Emittenten weiterhin unterstützend. «Dies dürfte die Emissionstätigkeit im CHF-Anleihemarkt weiter fördern», prophezeit Holger Frisch.

Ein Blick auf die aktuelle Rangliste zeigt: Neben den mit Abstand drei grössten Schuldnern Eidgenossenschaft und den beiden Pfandbriefinstituten folgen unverändert der Kanton Genf sowie die Zürcher und Luzerner Kantonalbank als grösste CHF-Anleiheschuldner.

Mit Roche hat sich der erste und einzige Corporate-Schuldner unter den zehn grössten Inlandschuldnern klassiert. Komplettiert wird die Top 10 durch die Stadt Zürich, die Basellandschaftliche Kantonalbank und den Kanton Zürich.

Eidgenossenschaft, Pfandbriefe, Kantone, Städte und Kantonalbanken beanspruchen wie bereits im Vorjahr 73 Prozent des inländischen CHF-Obligationenmarktes. Die verbleibenden 27 Prozent teilen sich Unternehmen aus den Branchen Industrie, Dienstleistungen, Versorgung, Banken und übrige Finanzunternehmen.

Strompreise auf nie dagewesenen Niveaus

Unbedingt erwähnt sei noch dies: Auch in diesem Jahr widmet sich der Swiss Rating Guide einem Spezialthema: «Schweizer Strombranche», so lautet es diesmal. Am diesjährigen Bondholder-Anlass der Zürcher Kantonalbank im Restaurant Metropol an der Fraumünsterstrasse werden verschiedene Expertinnen und Experten an einer Podiumsdiskussion Fragen zum Thema beantworten. Etwa, welche Herausforderungen stellen sich angesichts der drohenden Stromknappheit und bergen die hohen Strompreise in Europa neben Risiken auch Chancen?

Swiss Rating Guide

Der Swiss Rating Guide ist seit über 20 Jahren Pflichtlektüre für institutionelle Fixed-Income-Investoren, die in Anleihen von CHF-Inlandschuldnern investieren wollen. Die diesjährige Ausgabe deckt 181 Inlandschuldner ab, was 94 Prozent des ausstehenden Anleihevolumens in der Schweiz entspricht. Die Credit Analysten der Zürcher Kantonalbank geben für alle relevanten Inlandschuldner ein Credit Rating ab. Ziel des Ratingprozesses ist es, eine Bonitätseinschätzung über den Konjunkturzyklus hinaus abzugeben. Neben quantitativen Daten fliessen in das Rating auch qualitative Bewertungen wie die Beurteilung des aktuellen Branchenumfelds oder die Analyse der Wettbewerbsposition sowie des Managements ein.