Bewährungsprobe für japanische Geldpolitik

Die Bank of Japan (BoJ) hat in letzter Zeit massive Käufe von japanischen Staatsanleihen getätigt. Dies beeinträchtigte deren Handel und Liquidität an der Börse. Nun passt die BoJ ihre Geldpolitik an. Erfahren Sie mehr dazu von den Anlagestrategen der Zürcher Kantonalbank.

Text: Simon Lustenberger und Elias Hafner

Im Rahmen ihrer lockeren Geldpolitik hat die Bank of Japan (BoJ) massive Käufe japanischer Staatsanleihen vorgenommen und damit den 10-jährigen Zinssatz in einem Zielband gesteuert. Die Funktionsweise des japanischen Anleihenmarktes wurde durch das Korsett der Notenbank zunehmend eingeschränkt. Mehr als die Hälfte der Staatsanleihen sind mittlerweile Eigentum der BoJ, sodass der Handel an der Börse dünner geworden und die Liquidität gesunken ist. Das hat die japanischen Währungshüter schlussendlich zu einer Anpassung bewegt.

Die Notenbank behält zwar das Zielband für den 10-jährigen Zinssatz von -0.5% bis 0.5% bei, das sie zuvor schon in mehreren Schritten erweitert hat, spricht aber neu von Referenzwerten und nicht von rigiden Grenzen. Die Anleihenkäufe zur Steuerung der Renditen werden oberhalb des Zielbands nun flexibel eingesetzt. Die harte Verteidigungslinie liegt nun bei einer Rendite von 1%.

Mit der schrittweisen flexibleren Interpretation des Zielbands wird die sogenannte Zinskurvenkontrolle immer mehr abgeschwächt und die Marktkräfte gewinnen wieder die Oberhand.

Finanzmarktströme verändern sich

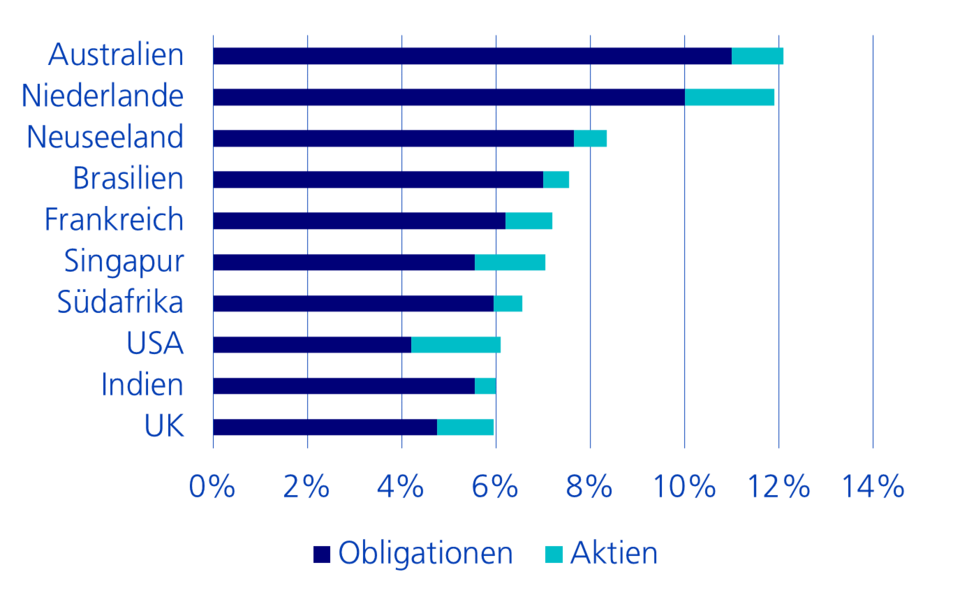

Auf den ersten Blick scheint die Anpassung der geldpolitischen Ausrichtung gering, für die Finanzmärkte ist die Bedeutung dieses Entscheids aber nicht zu unterschätzen. Japanische Investoren haben auf der Suche nach höheren Renditen mehr als drei Billionen US-Dollar im Ausland investiert. Sie sind bedeutende Inhaber von Staatsanleihen und Aktien (vgl. Grafik unten). Die hohen Kosten für die Währungsabsicherungen machen diese Investitionen zunehmend unattraktiv. Steigt nun das Renditeniveau in Japan an, wird ein Teil der Vermögenswerte wieder aus den globalen Märkten in die Heimat strömen. Dann könnten jene Anleihenmärkte in Bedrängnis geraten, an denen japanische Anleger erhebliche Bestände halten.

Hohe japanische Auslandinvestitionen (in % des Gesamtmarkts)

Bei japanischen Staatsanleihen selektiv investieren

Im Gegensatz zu vielen Regionen, wo die Renditen nun ihr zyklisches Hoch erreicht haben dürften, bewegte sich Japan bislang in einem Tiefzinsumfeld mit moderatem Renditeanstieg. Mit der Ruhe dürfte es am japanischen Staatsanleihenmarkt nun vorbei sein. Bereits nach der Kommunikation des geldpolitischen Entscheids sind die 10-jährigen Renditen über die Obergrenze des bisherigen Zielbands hinausgeschossen.

In nächster Zeit dürften die Marktteilnehmer ausloten, wie stark die BoJ das Renditeniveau verteidigt. Ein Durchmarsch zum oberen Limit von 1% wird in der kurzen Frist wohl nicht ohne Widerstand der Notenbank erfolgen. Andere Laufzeiten, die nicht im Fokus der Notenbank stehen, sind von der geldpolitischen Neuausrichtung weniger betroffen. Die globale Konjunkturabschwächung und die Repatriierung von Vermögenswerten dürfte beispielsweise für stabilere Renditeverhältnisse bei 30-jährigen japanischen Staatsanleihen sorgen. Der Investor sollte daher beim Kauf von japanischen Staatsanleihen selektiv vorgehen.

Sinkender Renditenachteil verhilft Yen zur Erholung

Die ultraexpansive Geldpolitik der BoJ lastet seit Jahren auf dem japanischen Yen. Dies hat sich mit dem globalen Zinserhöhungszyklus der letzten rund eineinhalb Jahren akzentuiert, da sich der Renditenachteil Japans gegenüber anderen Regionen nochmals klar erhöht hat. Die Bewertung gemäss Kaufkraftparität ist historisch niedrig, nicht nur gegenüber dem USD. Mit der Adjustierung der Zinskurvenkontrolle dürfte sich nun der Renditenachteil zu den globalen Staatsanleihenmärkten etwas verringen, wovon der Yen profitieren kann. Die Weltwirtschaft dürfte sich im zweiten Halbjahr weiter abkühlen, was die globalen Renditen von Staatsanleihen unter Druck setzt. Ab Anfang 2024 werden voraussichtlich zudem die ersten Zinssenkungen in anderen Industriestaaten erwartet. Im Umfeld eines sinkenden Zinsnachteils, einer relativ robusten Konjunktur in Japan und einer steigenden Nachfrage nach sicheren Häfen dürfte der Yen über kurz oder lang sichtlich aufwerten und seine Unterbewertung reduzieren.