Gold auf neuen Wegen

Der Goldpreis entwickelte sich im Jahr 2024 stark. Insbesondere die physische Goldnachfrage aus den Schwellenländern wirkt aktuell preistreibend. Wieso ist Gold so gefragt? Und wie geht es mit der Goldnachfrage weiter? Lesen Sie die Einschätzung von Anlagestratege Elias Hafner.

Text: Elias Hafner

Der Goldpreis hat sich laufenden Jahr stark entwickelt. In US-Dollar gerechnet legte der Preis des Edelmetalls um mehr als 20 Prozent zu, in vielen Währungen noch mehr. Im August erreichte die Notierung bei über USD 2’500 pro Unze ein neues Allzeithoch und auch der Goldpreis in Schweizer Franken pro Kilogramm markierte im Mai bei über CHF 71’000 einen neuen Rekordwert. Nennenswert ist dies auch, weil diese Entwicklung über weite Strecken trotz eines festeren US-Dollars, höheren Realzinsen und weiteren Abflüssen aus den börsengehandelten Goldfonds (ETFs) vonstattengegangen ist.

Goldpreis erklimmt neue Höhen – Goldpreis in USD pro Unze

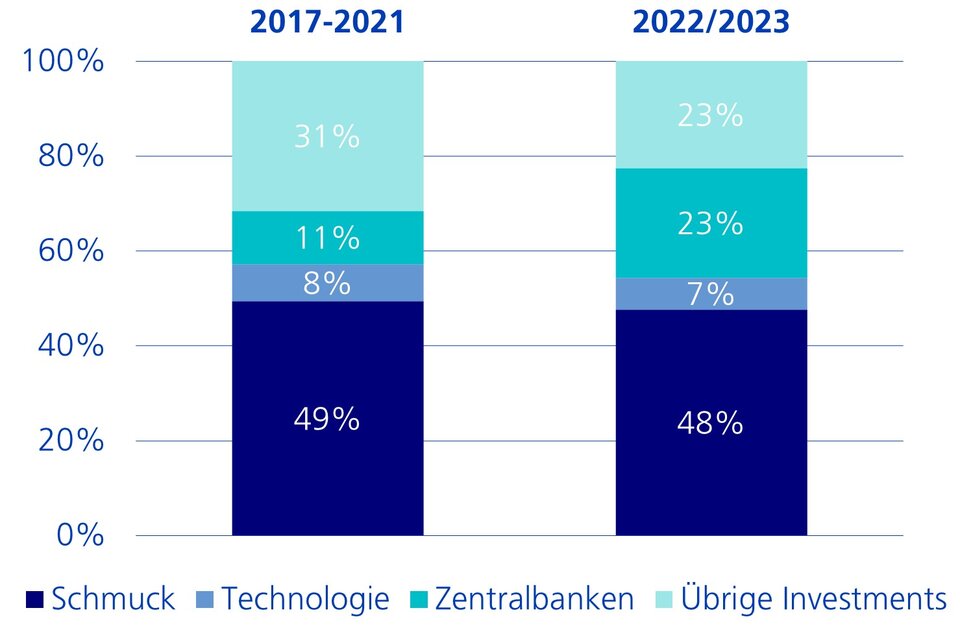

Schmuck, Technologie und Wertanlage

Die Goldnachfrage lässt sich in drei grosse Bereiche einteilen: Schmuck, Technologie und Wertanlage. Aufgrund seines edlen Glanzes und der vorteilhaften Eigenschaften wie der hohen Beständigkeit und der einfachen Bearbeitbarkeit wird Gold seit mehr als 6’000 Jahren als Schmuck, Statussymbol oder Grabbeigabe verwendet. Schmuck macht noch heute den grössten Anteil der Nachfrage aus. Rund die Hälfte des jährlich verfügbaren Goldes wird zu Ringen, Ketten, Uhren oder anderen Schmuckstücken verarbeitet. Gross ist der Goldhunger in Asien, woher über 80 Prozent der Schmucknachfrage stammt.

Gold wird auch in der Technologie eingesetzt. Aufgrund der sehr guten Leitfähigkeit kommt es in verschiedenen Bereichen der Elektroindustrie wie bei Mikrochips, Halbleitern, Mobiltelefonen oder Satelliten zur Anwendung. Des Weiteren wird es in der Medizin genutzt, vorwiegend in der Zahnmedizin. Die Verwendung in der Industrie und der Medizin macht aber mit weniger als 10 Prozent nur einen kleinen Teil der jährlichen Nachfrage aus.

Schliesslich kommt das gelbe Edelmetall aufgrund seiner Knappheit auch seit Jahrtausenden als Zahlungs- und Wertaufbewahrungsmittel zum Einsatz. Über die letzten Jahre flossen gut 40 Prozent der jährlich verfügbaren Goldmenge Anlagezwecken zu. Einerseits sind damit Anlagen von Privatpersonen in Form von Barren, Münzen, aber auch ETFs oder ähnlichen Produkten gemeint. Anderseits schliesst dies den offiziellen Sektor mit den Zentralbanken mit ein, die physisches Gold als Teil ihrer Reserven halten. Die Anlagenachfrage ist für die Preisentwicklung eine bestimmende Grösse.

Anteil der jährlichen Goldnachfrage nach Nutzung

Gold als langfristiger Inflationsschutz

Gold ist ein Metall mit globalem Vorkommen und wird heute auf allen Kontinenten ausser der Antarktis abgebaut. Zu den Ländern mit der grössten jährlichen Abbaumenge von rund 3’600 Tonnen gehören China, Russland, Australien, Kanada und die USA. Aber auch in Afrika und in Südamerika befinden sich wichtige Produktionsländer. Das Gewicht des Goldes, das in der ganzen Menschheitsgeschichte abgebaut wurde, beläuft sich auf rund 215’000 Tonnen. Was sich nach einer sehr grossen Menge anhört, entspricht gerade mal dem Volumen von rund drei olympischen Schwimmbecken. Aufgrund seines beschränkten Vorkommens bietet Gold langfristig einen guten Inflationsschutz. So suchen Investorinnen und Investoren typischerweise Gold, wenn sich die längerfristigen Inflationsrisiken erhöhen. Kurzfristig ist Gold allerdings keine perfekte Absicherung gegen steigende Preise, weil andere Kräfte den Inflationseffekt überlagern können. Beispielsweise besteht im Durchschnitt kaum ein Zusammenhang zwischen der Veränderung des Goldpreises und der aktuellen Inflation. Dies lässt sich auch in den Jahren seit der Pandemie beobachten.

Abkoppelung von klassischen Nachfragetreibern

Langfristig wird der Preis durch das knappe Angebot bestimmt. Ein Grossteil der zyklischen Preisbewegungen können hingegen klassischerweise mit Nachfragetreibern wie den US-Realzinsen, dem US-Dollar und Käufen und Verkäufen von börsengehandelten Goldfonds erklärt werden. Aus Anlegersicht ist eine wichtige Eigenschaft von Gold, dass es keinen Ertrag abwirft. Dies im Gegensatz zu festverzinslichen Anlagen (Zinsen), Aktien (Dividenden) oder auch Immobilien (Mieterträge).

Zu den Opportunitätskosten der Goldhaltung gehören daher die Zinsen, genauer gesagt die erwarteten Realzinsen, da ja Gold für die Inflation kompensieren sollte. Wie mit dem USD, in dem Gold an den internationalen Märkten denominiert ist, weist Gold typischerweise eine negative Korrelation mit den Realzinsen auf: Steigen die Realzinsen (oder wertet der USD auf), so lastet dies tendenziell auf dem Goldpreis. Die Entwicklung des Goldpreises bildete denn auch den Zinszyklus lange gut ab, insbesondere in der 15-jährigen Phase zwischen 2007 und 2021. Eine negative Korrelation kann man in den täglichen und wöchentlichen Preisveränderung zwar nach wie vor beobachten. Seit 2022 scheint sich das Goldpreisniveau aber vom Zinszyklus abgekoppelt zu haben. Trotz eines höheren Zinsniveaus konnte der Goldpreis weiter zulegen.

Verschiedene Faktoren dürften zur Abkopplung von klassischen Preistreibern beigetragen haben:

- Erstens ist mit dem Angriff Russlands auf die Ukraine Ende Februar 2022 ein neues Zeitalter angebrochen, was für eine geopolitische Risikoprämie für Gold spricht.

- Zweitens kam es mit der Pandemie in vielen Ländern zu einer Verschlechterung der strukturellen Haushalts- und Verschuldungssituation. Insbesondere in den USA hat sich der fiskale Ausblick verschlechtert und unabhängig vom Ausgang der Präsidentschaftswahl im Herbst zeichnen sich bei keiner Partei Bestrebungen ab, bei den Finanzen Gegensteuer zu geben. Dies wirkt längerfristig inflationär.

- Drittens kann generell eine Verschiebung von den westlichen Nachfragetreibern (US-Realzinsen, USD, Fondskäufen bei nordamerikanischen und europäischen Investorinnen und Investoren) in Richtung der Schwellenländer festgestellt werden, wo sowohl Zentralbanken als auch Private eine hohe physische Goldnachfrage zeigen.

Gold als sicherer Hafen

Bei steigenden geopolitischen Risiken oder Eskalationen nimmt die Goldnachfrage in der Regel zu und der Preis steigt an. Dies zeigte sich beispielsweise auch letzten Oktober, als nach der Attacke der Hamas auf Israel Gold stark gefragt war. Auch der Angriff von Russland auf die Ukraine im Februar 2022 löste im Nachgang eine erhöhte Goldnachfrage aus und liess den Preis des Edelmetalls deutlich ansteigen. Dieses Ereignis stellt zudem eine Besonderheit dar, da es nicht nur die unmittelbare Goldnachfrage beeinflusst, sondern mit der «Zeitenwende» durchaus für eine strukturelle geopolitische Risikoprämie für Gold spricht. Dieser Umstand dürfte mitunter der Grund gewesen sein, weshalb sich der Goldpreis im Verlauf von 2022 robust gehalten hat, während die Realzinsen massiv stiegen. Allerdings ist es schwierig eine solche geopolitische Prämie zu quantifizieren.

Zentralbanken als strukturelle Stütze

Eine starke Unterstützung hat die Goldnachfrage in den letzten zwei Jahren von den Notenbanken erhalten. Gemäss den Statistiken des World Gold Councils (WGC) haben 2023 Zentralbanken 1'037 Tonnen Gold gekauft, nur leicht weniger als die 1'082 Tonnen im Rekordjahr 2022. Damit haben sie ihre Käufe etwa verdoppelt und ihr Anteil an der Goldnachfrage ist von gut 10 Prozent über die vorhergehenden Jahre auf über 20 Prozent angestiegen. Zwei Beobachtungen dazu:

- Erstens sind die Käufe fast gänzlich durch Notenbanken der Schwellenländer getrieben. Zentralbanken der westlichen Industriestaaten haben keine wesentlichen Goldkäufe getätigt.

- Zweitens hat der Anteil an strukturellen Käuferinnen zugenommen, also jene von Zentralbanken, die einen strategischen Goldaufbau tätigen. Dazu gehören mit China und Polen beispielsweise die zwei grössten Käuferländer von 2023. Die polnische Notenbank hat Anfang 2024 bekannt gegeben, dass sie den Goldanteil ihrer Reserven von aktuell rund 13 Prozent auf 20 Prozent erhöhen will.

Beweggründe für die Goldhaltung

Die im Juni veröffentlichte «Central Bank Gold Reserves Survey» gibt darüber Auskunft, weshalb Notenbanken Gold halten wollen. Relevant für die Reservemanager sind beispielsweise der langfristige Werterhalt und das gute Abschneiden in Krisenzeiten. Zudem besteht die Möglichkeit, bei lokaler Lagerung auch darauf zurückgreifen zu können. Ein weiterer Beweggrund ist die Diversifikation der Reserven. So halten die Notenbanken der Schwellenländer den grössten Teil ihrer Reserven in Anleihen von westlichen Staaten. Während der Goldanteil bei den Ländern mit den global grössten Goldreserven – den USA, Deutschland, Frankreich und Italien – bei rund 70 Prozent liegt, beläuft sich dieser weltweit gesehen auf rund 17 Prozent, in Indien auf 9,5 Prozent und in China gar auf weniger als 5 Prozent. Dies zeigt, wie gross das Potenzial für weitere Zukäufe ist, auch wenn diese Länder nur einen Teil der Lücke zum globalen Durchschnitt schliessen. Die Schweizerische Nationalbank (SNB) hält seit grösseren Verkäufen in den 2000er-Jahren ihren Goldbestand konstant bei 1'040 Tonnen, trotz der massiven Bilanzverlängerung seither. Aktuell macht Gold rund 8,5 Prozent der SNB-Reserven aus.

Hohes Interesse bei chinesischen Privatanlegern

Die Schmuckindustrie ist typischerweise ein Preisnehmer und auch Notenbanken haben sich in der Vergangenheit antizyklisch verhalten. Nach einem starken Preisanstieg haben sie ihre Nachfrage meist gedrosselt. Auch aktuell scheint dies der Fall zu sein. Beispielsweise hat China die Käufe in den letzten Monaten reduziert und im Mai – erstmals seit Oktober 2022 – einen unveränderten Goldbestand gemeldet.

Die Rekordjagd bei Gold dürfte denn auch mitunter durch andere Nachfragegruppen getrieben worden sein. Bei den Privaten ist insbesondere ein hohes Interesse an Gold in China auszumachen. Dies hängt unter anderem mit den begrenzten Anlagemöglichkeiten in China zusammen. So kann das Vermögen nicht einfach im Ausland investiert werden. Und im Inland haben sich viele am Aktienmarkt bereits die Finger verbrannt, denn der hat sich über die letzten Jahre enttäuschend entwickelt. Nun ist auch die Attraktivität von Immobilieninvestitionen mit einem Überangebot an Wohnungen und sinkenden Wohnungspreisen deutlich gesunken. Schliesslich sind die Zinsen in China in den letzten Jahren nicht etwa gestiegen, sondern in der Tendenz gar gesunken. Entsprechend verzeichneten die chinesischen börsengehandelten Goldfonds starke Zuflüsse im Gegensatz zu jenen in Nordamerika und Europa. Und trotz des Anstiegs des globalen Goldpreises waren die Anlegerinnen und Anleger in China im Jahresvelerlauf bereit, gar noch einen deutlichen Aufpreis (Prämie) zum globalen Goldpreis zu zahlen.

Fazit: Auf Konsolidierung folgt breitere Nachfrage

Allerdings gibt es Anzeichen dafür, dass die Zahlungsbereitschaft der chinesischen Privatanlegerinnen und Privatanleger auf dem derzeitigen Niveau zumindest vorerst an ihre Grenzen stösst. So hat sich die Prämie am lokalen Goldmarkt über den Sommer gänzlich zurückgebildet. Das hohe Preisniveau wirkt sich zudem negativ auf die globale Schmucknachfrage aus. Und die hohen Kauf-Positionen (netto) bei den spekulativen Investments wie Hedgefonds weisen auf eine gewisse Euphorie am Markt hin, die vorerst das Risiko von Rückschlägen birgt. Mit grösseren Preiskorrekturen rechnen die Experten der Zürcher Kantonalbank allerdings nicht, da beispielsweise Notenbanken preisliche Rücksetzer für Zukäufe nützen dürften. Etwas über den kurzfristigen Zeithorizont hinausgeschaut, ist zu erwarten, dass künftig die klassischen Preistreiber von Gold wieder eine gewichtigere Rolle spielen werden. Zinssenkungen bei den grossen Notenbanken in den nächsten zwölf Monaten könnten auch wieder zu einem höheren Interesse bei den Investorinnen und Investoren in Nordamerika und Europa und dort zu mehr Zuflüssen bei den börsengehandelten Goldfonds führen. Dies dürfte die Goldnachfrage auf eine noch breitere Basis stellen. Auf Jahressicht rechnen die Experten deshalb mit einem höheren Goldpreis.

Dieser Beitrag wurde aktualisiert. Ursprüngliche Veröffentlichung am 04. Juli 2024.