«Trumponomics Reloaded»

Obwohl Donald Trump in den meisten Umfragen die Nase vorne hatte, reagierten die Märkte dennoch auf seine Wahl zum 47. Präsidenten der Vereinigten Staaten von Amerika. Der US-Aktienmarkt frohlockt und freut sich auf die Senkungen der Unternehmenssteuern. Demgegenüber hinterfragen die Obligationenmärkte Trumps Fiskaldisziplin und geben nach. In diesem Zusammenhang erwarten die Marktteilnehmer, dass die US-Notenbank (Fed) die Zinsen zurückhaltender senken wird, was zwar den US-Dollar stützt, aber die anderen Volkswirtschaften unter Druck setzt.

Text: Manuel Ferreira

Der Republikaner Donald Trump steht als 47. Präsident der Vereinigten Staaten fest und wie es aussieht, gibt es eine «Rote Welle» dazu. Bei den parallel zu den US-Präsidentschaftswahlen abgehaltenen Kongresswahlen haben die Republikaner auch die Mehrheit im Senat auf sicher und zum Zeitpunkt dieser Berichterstattung ist die Wahrscheinlichkeit hoch, dass die Republikaner das Sagen auch im Repräsentantenhaus haben werden. Nun stellt sich die entscheidende Frage, wie viel und wann von Donald Trumps politischem Programm tatsächlich umgesetzt wird. «Trumponomics Reloaded» folgt weitgehend dem Narrativ von Trumps erster Amtszeit: Tiefere Steuern, weniger Regulierung sowie harte Ansagen an die Handels- und Migrationspolitik mit viel protektionistischem Pathos. Wichtiger Unterschied zu Trumps Wahl im Jahr 2016 ist der deutlich grössere Zuspruch innerhalb der Bevölkerung. Auch war seine Wiederwahl dieses Mal keine Überraschung – auch nicht für Trump und sein Gefolgsleute. Das heisst, Trumps Administration wird das Amt besser vorbeireitet antreten als noch vor acht Jahren.

Donald Trump wird eine US-Wirtschaft im konjunkturellen Spätzyklus mit hohen Zinsen, hartnäckiger Inflation und einem klaffenden Haushaltsdefizit übernehmen.

Manuel Ferreira, Chefstratege Zürcher Kantonalbank

«Trumponomics» in den Markterwartungen

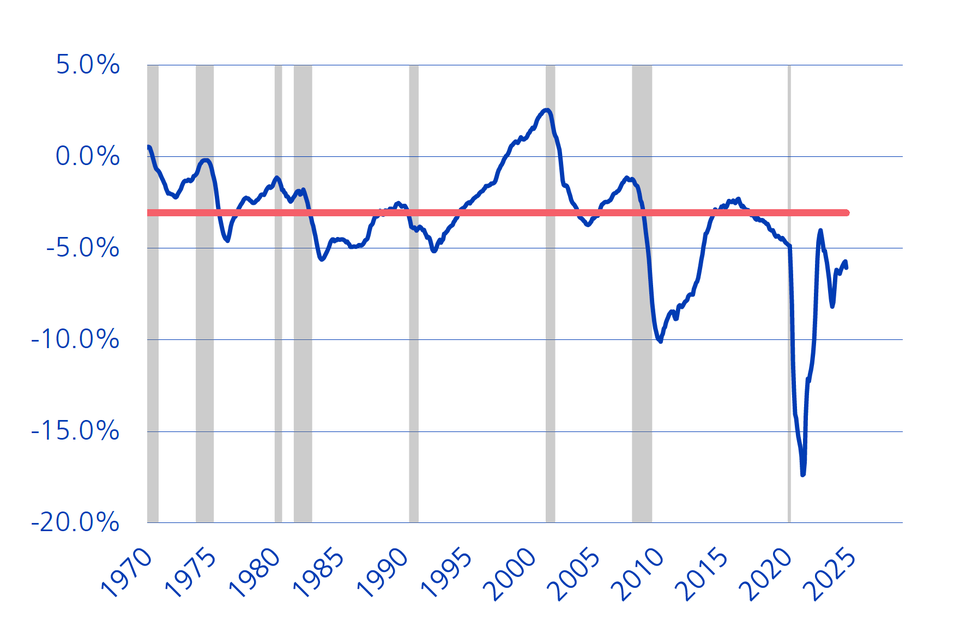

Das Augenmerk der globalen Anleger liegt vor allem auf der Fiskal- und Handelspolitik. Die Aussichten auf Steuersenkungen und einer Deregulierungswelle werden dagegen am US-Aktienmarkt gefeiert. Insbesondere die Senkung der Unternehmenssteuern verbessert die Gewinnerwartungen der US-Unternehmen. Steuersenkungen bedeuten aber auch weniger Steuereinnahmen. Die Befürchtung über eine zu lasche Budgetdisziplin gekoppelt mit einem Reflationierungseffekt lässt die Anleiheninvestoren aufhorchen. Bei der Handelspolitik stellt sich die Frage, inwieweit Trumps Zolldrohungen in erster Linie dazu dienen, Zugeständnisse von Handelspartnern zu erzwingen, oder ob er sie tatsächlich umsetzen werden. Das sorgt für Zurückhaltung bei Anlagen im alten Kontinent. Trumps Androhungen sind ernst zu nehmen, denn die erhobenen Importzöllen sind ein relevanter Einnahmeposten seiner Fiskalpolitik. Gleichzeitig bedeutet es eine Verteuerung der Exportgüter aus dem Ausland. Die weltweite Exportwirtschaft befindet sich gegenwärtig nicht in ihrer besten Verfassung. Allfällige Zollerhöhungen setzen die Margen unter Druck. Der stärkere US-Dollar kann den negativen Effekt höherer Zölle abfedern, aber nur wenn die Nachfrage aus den USA da ist. Donald Trump wird eine US-Wirtschaft im konjunkturellen Spätzyklus mit hohen Zinsen, hartnäckiger Inflation und einem klaffenden Haushaltsdefizit (Grafik 1) übernehmen. Das Timing für seine angebotsseitige Reflationierung der Wirtschaft ist nicht ideal und könnte die Arbeit des Fed bei der Bändigung der Inflation verkomplizieren. Ein wirtschaftlicher «Zuckerschub» wird die Inflation anheizen und die Zinssenkungspläne des Fed stark einschränken. Einen Wiederanstieg der Renditen sehen wir aus zwei Gründen als grösstes ökonomisches Risiko für die USA und den Rest der Welt:

- Der US-Dollar würde zur anhaltenden Stärke tendieren.

- Auch die US-Wirtschaft kann sich keine erneute Straffung der Finanzierungsbedingungen leisten.

Grafik 1: US-Budgetdefizit höher als der Durchschnitt (in Prozent des BIP)

Eine radikale Kürzung der Staatsausgaben würden dem zwar entgegenwirken. Das wäre aber kurzfristig ohne eine höhere Arbeitslosigkeit und einem damit verbundenen Rückgang des Wachstums nicht zu bewerkstelligen. Insgesamt gehen wir deshalb davon aus, dass Trumps Umbaupläne im Vergleich zur aktuellen Politik per Saldo erst mittelfristig zu einem schwächeren Wachstum und einer höheren Inflation führen werden. Längerfristig schliessen wir nicht aus, dass wirtschaftsfreundliche Elemente des Umbauplanes den Privatsektor rund um den Globus wieder stärken könnten, was nicht nur die Produktivität der US-Wirtschaft wieder erhöhen würde.

Zinsen und Obligationenrenditen: Zinsvorteil für Trump

An den Staatsanleihenmärkten geben die US-Anleihen den Ton an. Beim jüngsten Renditeanstieg vermischen sich allerdings verschiedene Aspekte:

- Die Befürchtung einer zu lockeren Fiskalpolitik und damit verbunden einer höheren Inflation und weniger Zinssenkungen der US-Notenbank (Fed).

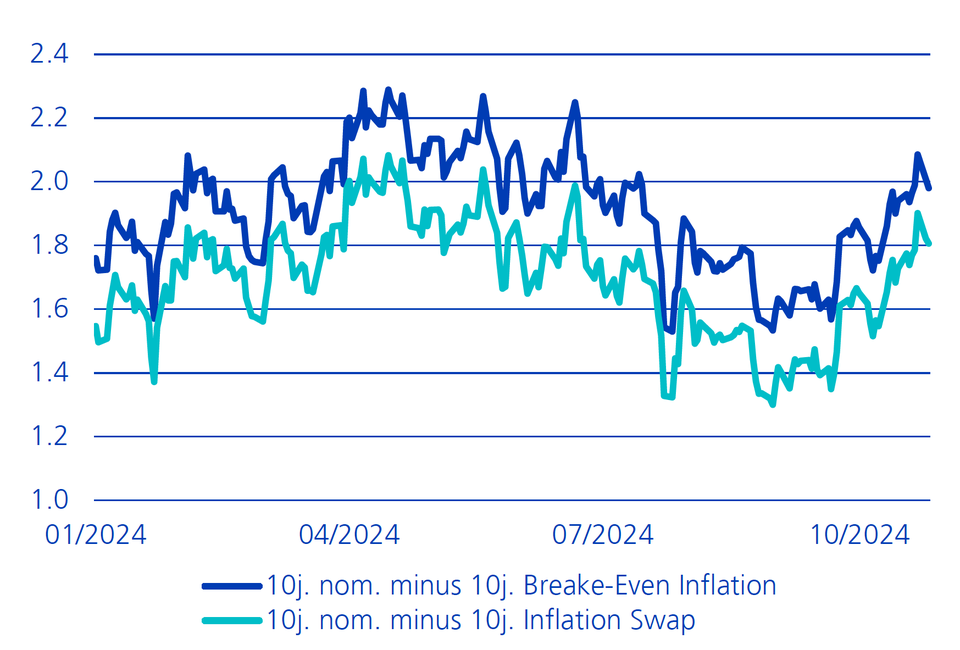

- Der Gedanke von weniger Zinssenkungen wird allerdings auch vom erstaunlich robustem Konjunkturverlauf in den USA gestützt. Deswegen sind in den USA die Realrenditen trotz Inflationsbefürchtungen gestiegen (Grafik 2).

Grafik 2: Anstieg der Realrenditen trotz leicht höherer

Inflationserwartungen – die Arbeit des Fed wird komplizierter

Noch folgt alles dem Narrativ von «Trumponomics». Wie letztlich die Fiskalpolitik in den USA ausgestaltet wird, bleibt abzuwarten. Für den weiteren Verlauf der US-Renditen ist daher die Wechselwirkung zwischen Geldpolitik und Konjunkturverlauf entscheidender. Die Vorlaufindikatoren jenseits des Atlantiks zeigen eine robuste Entwicklung und mahnen das Fed bei den Zinssenkungen zur Vorsicht, so dass wir von keinem signifikanten Rückgang der 10-jährigen US-Treasury-Rendite ausgehen. Weil aber das bereits erhöhte Renditeniveau einer Straffung der Finanzierungsbedingungen gleichkommt, erwarten wir auch keinen signifikanten Anstieg der Renditen. Einen solchen sähen wir als Chance, für eine Durationsverlängerung in den US-Obligationen.

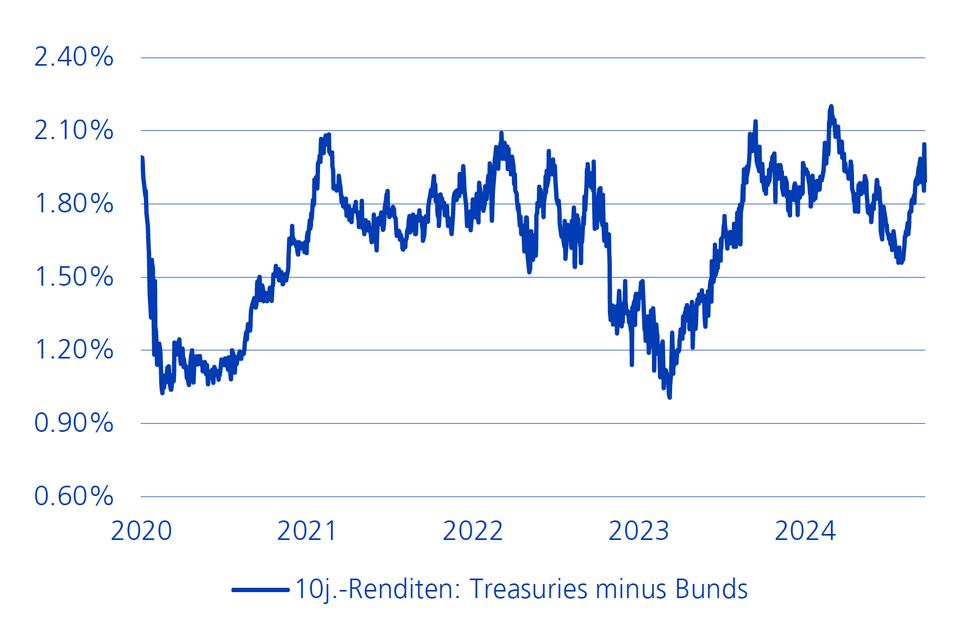

In Europa war die Entwicklung der Renditen differenzierter. Die Aussicht auf eine restriktivere US-Handelspolitik trübte die Konjunkturaussichten, was die Fantasie über zusätzliche Leitzinssenkungen seitens der Europäischen Zentralbank (EZB) beflügelte. Die Konjunktur in Europa steht auch zukünftig auf wackligeren Beinen, nicht zuletzt aufgrund der angedrohten Zölle, die als wachstumshemmend betrachtet werden. Der Spread zwischen 10-jährigen US-Staatsanleihen und 10-jährigen deutschen Bundesanleihen hat sich bereits ausgeweitet (Grafik 3). Eine vollständige Entkopplung vom US-Markt am langen Ende der Kurve ist zwar unwahrscheinlich, eine weitere Ausweitung jedoch möglich. Zu einer ähnlichen Einschätzung kommen wir auch bei Schweizer Staatsanleihen.

Grafik 3: US-Treasuries offerieren 2% höhere Renditen als Bunds – Renditedifferenz 10-jähriger Staatsanleihen

Währungen: USD setzt Beta-Währungen unter Druck

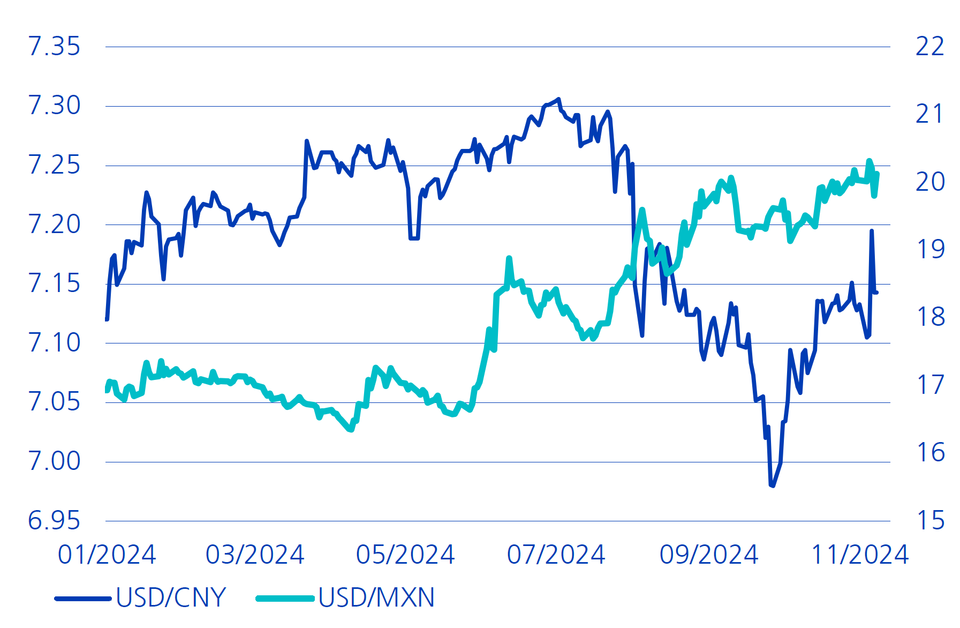

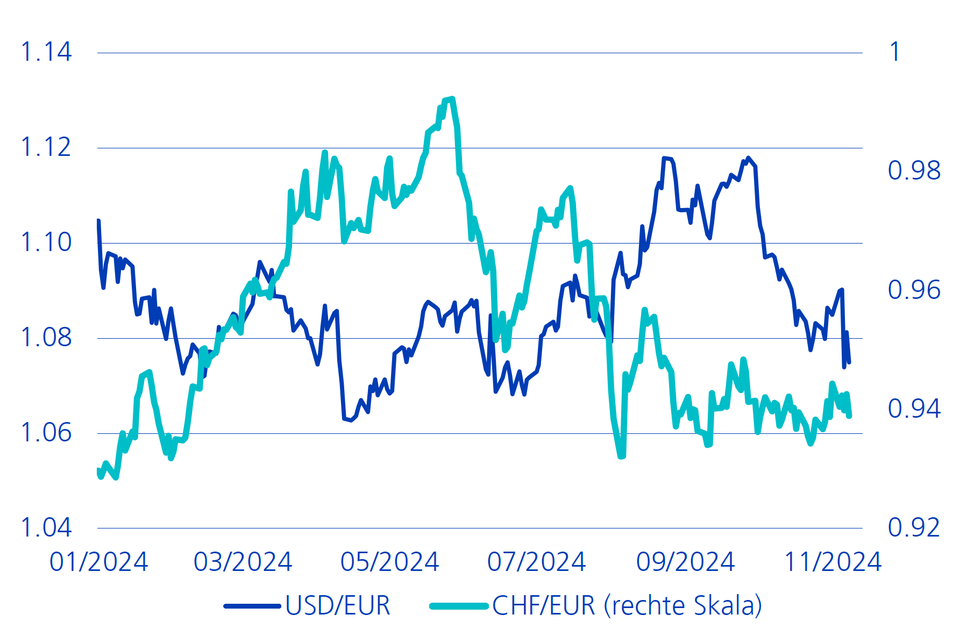

Der Wahlsieg von Donald Trump wird zurzeit an den Finanzmärkten in erster Linie mit höheren Zöllen und tieferen Steuern assoziiert. Damit wäre tendenziell mit einer persistenten US-Inflation, hoch bleibenden US-Renditen und generell mit mehr globaler Unsicherheit zu rechnen. Das Wahlergebnis ging daher mit einem zunächst stärkeren USD einher. Demgegenüber dürfte der chinesische Yuan bei einer unsicheren Entwicklung der Handelspolitik weiter unter Druck stehen (Grafik 4).

Grafik 4: US-Dollar setzt Währung von Handelspartnern

unter Druck – Auswirkungen auf Yuan und mexikanischen Peso

Wir gehen davon aus, dass sich der Fokus an den Devisenmärkten nach den Wahlen wieder auf die Fundamentaldaten richten wird, was die Geldpolitik und damit die Zinskonvergenz wieder in den Mittelpunkt rücken sollte. Mehr Fiskalstimuli in den USA mit verbesserten Konjunkturperspektiven könnten zu weniger Zinssenkungen durch das Fed führen, was über den Kanal der Ausweitung der Zinsdifferenzen zu anderen Währungsregionen positiv für den US-Dollar ist. Gleichzeitig haben sich die Inflationsrisiken ausserhalb der USA weiter zurückgebildet, was den Zinsvorteil vom US-Dollar bei einer restriktiveren US-Notenbank zementieren könnte.

Neben dem chinesischen Yuan sehen wir zudem weiteren Abwertungsdruck auf den Euro. Die Konjunkturschwäche ist nicht nur auf die negativen Implikationen höherer Zölle zurückzuführen. Neben strukturellen Schwächen in der Industrie, setzen auch die politischen Unsicherheiten insbesondere in Deutschland den Euro unter Druck (Grafik 5).

Grafik 5: Der Euro steht politisch und konjunkturell unter Druck

Aktien: eindeutiger «Trump-Einschlag»

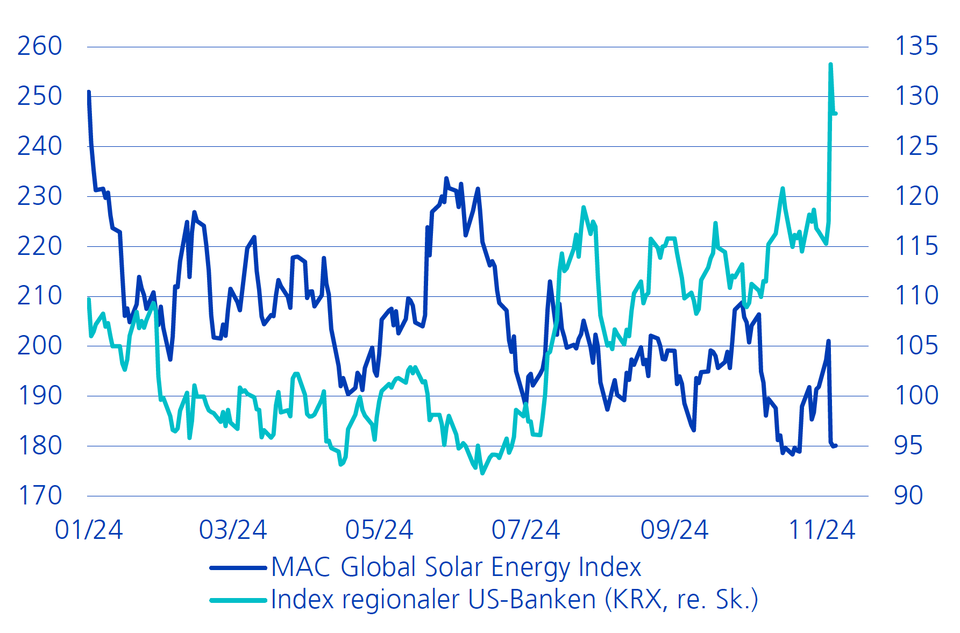

Die globalen Aktienmärkte quittierten die Wahl Trumps insgesamt mit kräftigen Kursanstiegen, wobei innerhalb des Aktienuniversums vor allem die «Trump Trades» zogen. Leidtragende waren diejenigen, die voraussichtlich weniger von Trumps Politik profitieren können, wie zum Beispiel die erneuerbaren Energien. So beflügelte einerseits die Aussicht auf niedrigere Unternehmenssteuern und weniger Regulierung in den USA vor allem den dortigen Markt und in dessen Fahrwasser auch Kanada. Insbesondere die kleineren Unternehmen (Small Caps) und regionalen Banken legten kräftig zu (Grafik 6).

Grafik 6: Weniger Regulierung beflügelt US-Banken – Gegenwind für erneuerbare Energien

Japanische Aktien profitierten vom schwächeren Yen. Auf der anderen Seite liess die Sorge vor höheren Zöllen europäische Märkte deutlich schlechter abschneiden. Vor allem die Logistik- und Automobilbranche sowie der Bankensektor erlebten schwache Tage; die beiden Erstgenannten wegen der direkten Handelsbeziehungen und der Bankensektor vor allem in Portugal und Spanien wegen seiner engen Geschäftsbeziehungen zu lateinamerikanischen Volkswirtschaften, für die nun mehr Gegenwind seitens der Trump-Administration erwartet wird. Für den zyklischen Konsum und die Industriewerte haben sich die Aussichten allerdings verbessert, weil niedrigere Steuern sowie ein stärkerer US-Dollar für höhere Ausgaben seitens der US-Verbraucher sprechen.

Zusammenfassend: Allfällige Massnahmen der US-Regierung werden sich erst verzögert auf die volkswirtschaftlichen Kennzahlen auswirken. Die Erwartungsbildung der Investoren wird jedoch dem Narrativ von «Trumponomics Reloaded» folgen und die kurzfristige Entwicklung der Finanzmärkte dahingehend beeinflussen. Dabei könnten die fiskalpolitischen Ambitionen der Trump-Administration die Neutralisierung der Geldpolitik in den USA bremsen.

Obligationen: Die Renditen werden jede reflatorische Massnahme der US-Regierung mit Skepsis, sprich höheren Renditen, quittieren. Am Obligationenmarkt erwarten wir eine erhöhte Volatilität. Obligationen ausserhalb der USA werden sich nicht gänzlich vom US-Markt abkoppeln. Die restriktivere Fiskalpolitik und die Konjunkturskepsis limitieren jedoch einen substanziellen Anstieg der Renditen

Währungen: Der relative Zinsvorteil in den USA sorgt für einen stärkeren US-Dollar, was die andere USD-Beta-Währungen (chinesischer Yuan, Euro, kanadischer Dollar und lateinamerikanische Währungen) wegen des relativen Konjunkturvorteils und potenziellen Handelskonflikt unter Druck setzt.

Aktien: Der positive Effekt in den USA wird vorerst anhalten und erst hinterfragt werden, sollte das Fed wieder einen restriktiveren Kurs einschlagen. Für Aktien im Rest der Welt sorgt die relative Konjunkturschwäche gegenüber den USA sowie das Risiko eines Handelskrieges für zurückhaltende Investoren. Weltaktien ohne USA werden sich relativ aber nicht zwingendermassen absolut negativ entwickeln.

Gold und Rohstoffe: Gold wird nur teilweise unter dem stärkeren US-Dollar und den positiven Realrenditen leiden. Kurzfristig könnte Bitcoin wegen Trumps Affinität zu Kryptos Gold bei den spekulativen Investoren konkurrenzieren, aber solange nicht klar ist, welche fiskalpolitischen Massnahmen die US-Regierung unmittelbar umsetzen und welche aussenpolitische Rolle sie einnehmen wird, werden Notenbanken rund um den Globus ihre Devisenreserven weiter mit Gold diversifizieren wollen. Rohstoffe müssen weiterhin auf den globalen Investitionszyklus warten. Hierfür reicht eine solide US-Wirtschaft alleine nicht. Aufgrund der labilen geopolitischen Lage gehören Rohstoffe, und als Inflationsschutz, dennoch ins Portfolio.

Wie viel setzt Trump um?

Die mittelfristigen Auswirkungen der veränderten wirtschaftspolitischen Ausrichtung auf die Finanzmärkte hängt massgeblich davon ab, wie viel von Donald Trumps politischem Programm tatsächlich umgesetzt wird und auch zu welchem Zeitpunkt. Es ist gut möglich, dass Trumps politische Ideen wie schon in seiner ersten Amtszeit verwässert und verzögert werden. Etwas positiver und längerfristig betrachtet sehen wir bei gewissen Vorhaben der neuen US-Regierung durchaus auch ökonomische Chancen. Die Stärkung des Privatsektors und eine schlankere Administration können den US-Investitionszyklus nachhaltig beleben. Von einem Produktivitätsschub in den USA können auch die globalen Märkte profitieren. Donald Trump teilt viele Elemente von Adam Smiths Verständnis von Kapitalismus. Der Urvater des Kapitalismus sah jedoch Handelsbarrieren und vor allem Machtmissbrauch als völlig antikapitalistisch. We will see....