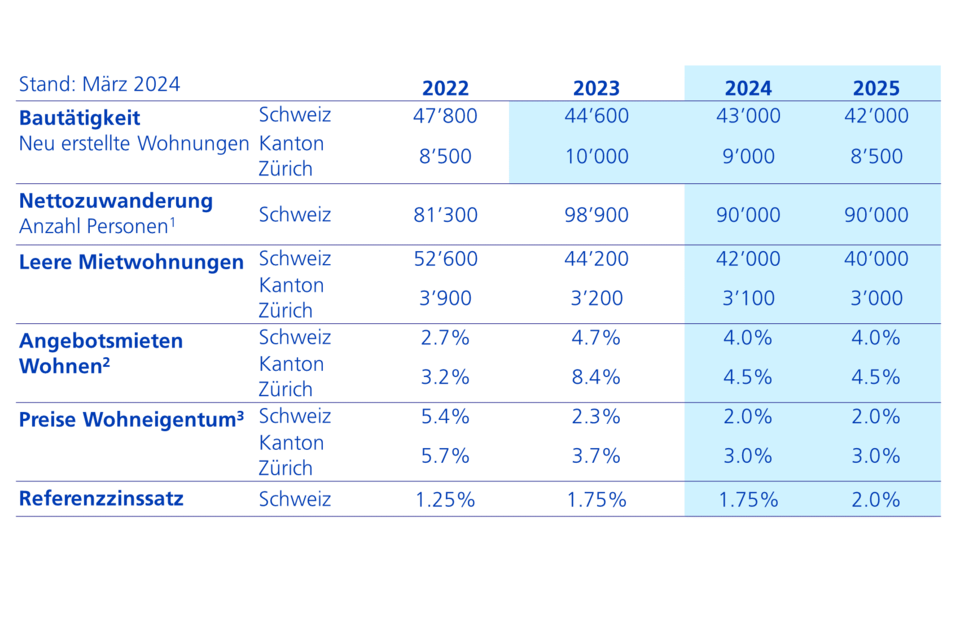

Wer lange nicht umzieht, profitiert

Der Immobilienbarometer: Fakten und Trends zum Zürcher Immobilienmarkt | April 2024

Text: Benedikt Lennartz, Analytics Immobilien

Neue Erkenntnisse zur Mietentwicklung im Bestand. Aktuelle Zahlen zeigen: Wer lange nicht umgezogen ist, war bisher finanziell kaum von steigenden Angebotsmieten betroffen. Denn in bestehenden Mietverhältnissen ist Wohnen nur leicht teurer geworden. Es gibt jedoch deutliche regionale Unterschiede.

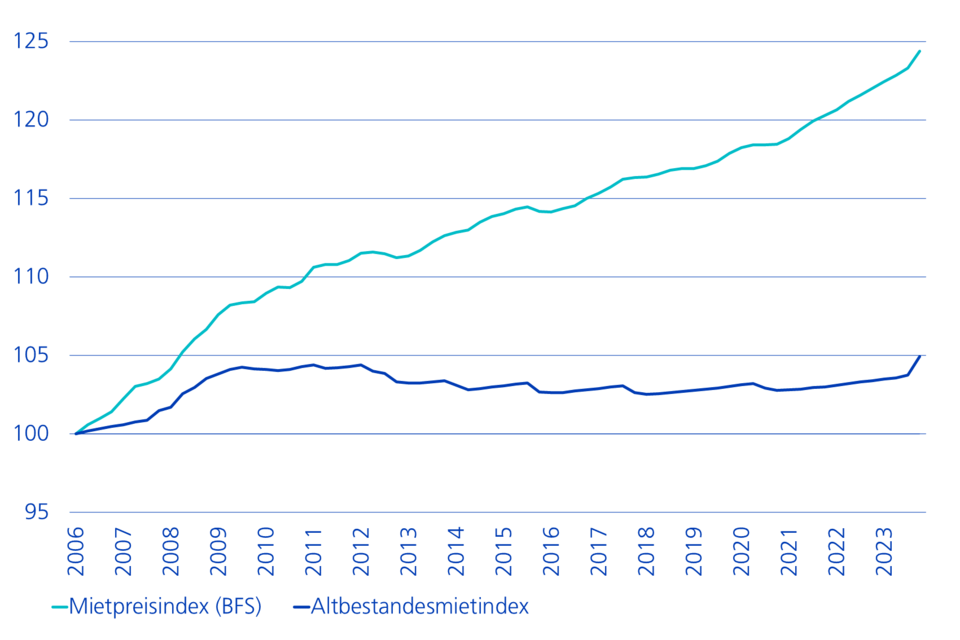

Mit der zunehmenden Wohnraumknappheit hat die öffentliche Diskussion um die Dynamik der Mieten wieder an Fahrt aufgenommen. Im Zentrum der Debatte stehen hierbei häufig die stark gestiegenen Angebotsmieten. Für die grosse Mehrheit der Miethaushalte, die nicht umzieht, sind jedoch die Mietzinsänderungen in bestehenden Mietverhältnissen entscheidend. Die Entwicklung dieser Altbestandesmieten hat das Immobilienresearch der ZKB in einer neuen Studie im Auftrag des Bundesamts für Wohnungswesen (BWO) nun erstmals berechnet. Sie zeigt: Wer seit 2006 in derselben Mietwohnung wohnt, zahlte Ende 2023 qualitätsbereinigt nur knapp 5 Prozent mehr als beim Einzug. Das Mietwachstum lässt sich zu einem Grossteil auf den Qualitätsrückgang der Wohnungen – die Altersentwertung – zurückführen. Es war dabei niedriger als die allgemeine Preisentwicklung im selben Zeitraum. Gleichzeitig ist das Mietniveau in allen Mietverhältnissen, also inkl. Neuvermietungen, wie es das BFS mit seinem Mietpreisindex1 ausweist, um fast 25 Prozent angestiegen. Der Anstieg der Mieten seit 2006 speist sich somit nur zu einem sehr geringen Teil aus Mietänderungen in bestehenden Mietverhältnissen. Die Entwicklung der Angebotsmieten, die weitaus dynamischer war, erweist sich hingegen als grösster Treiber des Anstiegs des allgemeinen Mietniveaus.

Altbestandesmietindex und Mietpreisindex des BFS

Indexstand, 2006 Q1 = 100

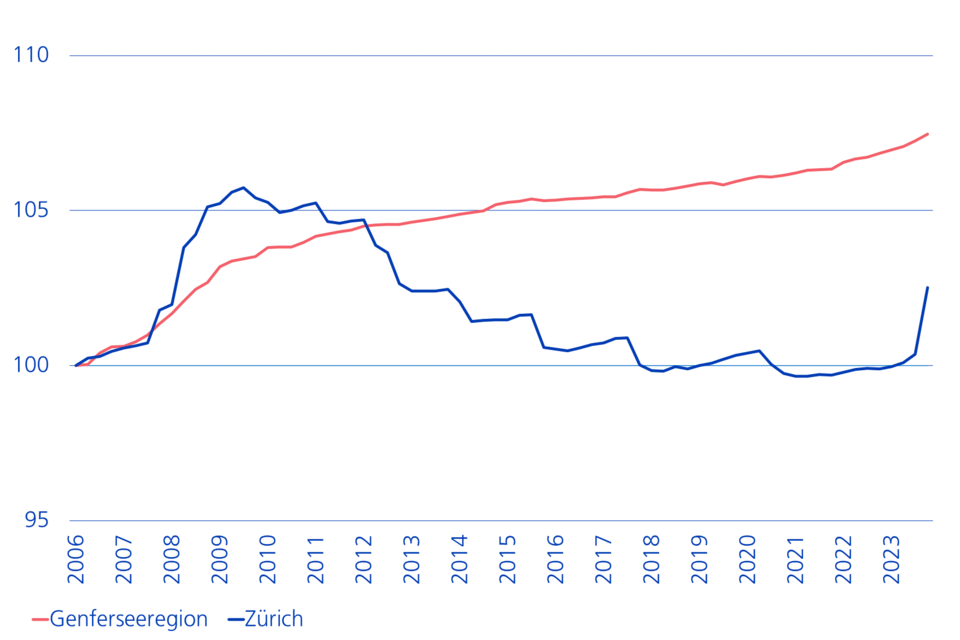

Doch nicht überall erging es Mietern gleich. Von allen Grossregionen sind die Altbestandesmieten im Kanton Zürich am wenigsten gestiegen. Man zahlt hier nur 2,5 Prozent mehr als vor 18 Jahren. Ein wichtiger Grund: Zürcher Mieter haben nach einem Rückgang des Referenzzinssatzes am häufigsten Mietsenkungen eingefordert. Gleichzeitig wurde hier auch vonseiten der Vermieter die erste Erhöhung Ende 2023 besonders rege weitergegeben. Anders sieht es in der Genferseeregion aus, wo Mieter, die seit 2006 in derselben Wohnung verweilen, einen Anstieg von 7,5 Prozent stemmen mussten. Der Referenzzins, der im Rest der Schweiz einen deutlichen Einfluss auf den Verlauf der Altbestandesmieten hat, scheint hier kaum eine Rolle zu spielen. Dies ist wohl auf die gängige Praxis von Untermietverhältnissen in der Genferseeregion zurückzuführen. Untervermieter haben kaum Interesse, die Mietzinssenkungen einzufordern, da sie selbst davon nicht profitieren. Einige Beobachter überraschen dürfte hingegen, dass vor allem institutionelle Vermieter die zahlreichen Referenzzinssatzsenkungen der letzten Jahre weitergegeben haben. Im Ergebnis haben Mieter von Pensionskassen, Versicherungen und Fonds davon profitiert, dass ihre Mieten im Bestand weniger angestiegen sind als die von Privatvermietern.

1 Der BFS-Index wird oft als "Bestandesmietindex" aufgefasst. Daher bezeichnen wir den Index zu den bestehenden Mietverhältnissen als "Altbestandesmietindex".

Altbestandesmietindex nach Grossregion

Indexstand, 2006 Q1 = 100

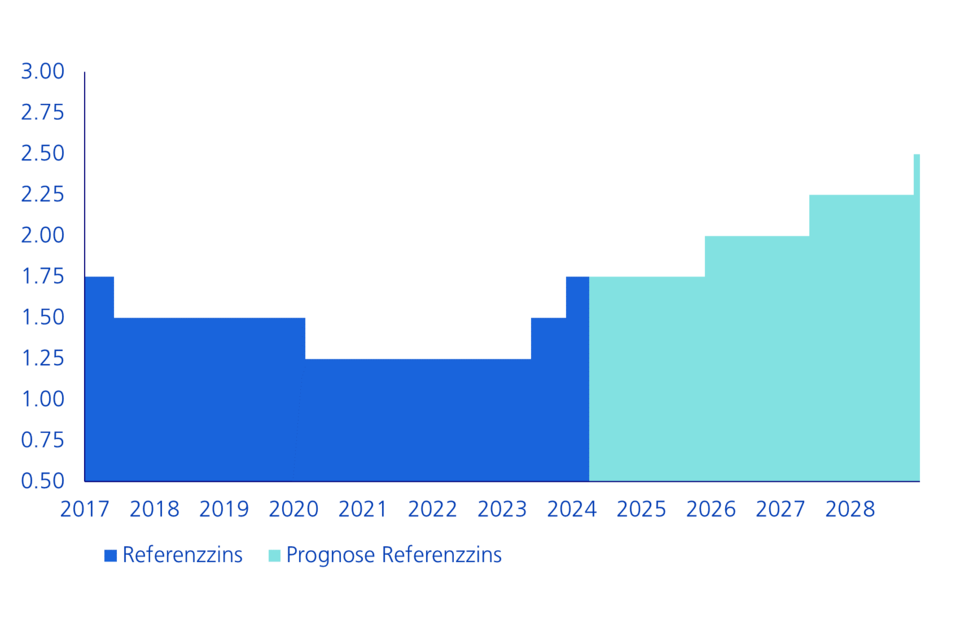

Pause beim Referenzzinssatz

Der für die Bestandesmieten entscheidende Referenzzinssatz war zuletzt zweimal innert kurzer Zeit gestiegen. Doch nach der jüngsten SNB-Leitzinssenkung konnten die Mieter erst einmal aufatmen. Durch den Entscheid sind die kurzfristigen Zinsen wieder leicht gesunken und so zeichnet sich beim Referenzzinssatz eine Verschnaufpause ab. Sollte die Nationalbank nicht mit weiteren Senkungen überraschen, sehen wir dennoch ab Ende 2025 weitere Erhöhungen des Referenzzinses am Horizont. Dies, weil auslaufende günstig abgeschlossene Hypotheken zu höheren Zinsen refinanziert werden. Als Folge dürfte der durchschnittliche Hypothekarzins und mit ihm der Referenzzinssatz weiter steigen.

Referenzzinssatz und Prognose

in %

Angebotsmieten weiter im Aufwind

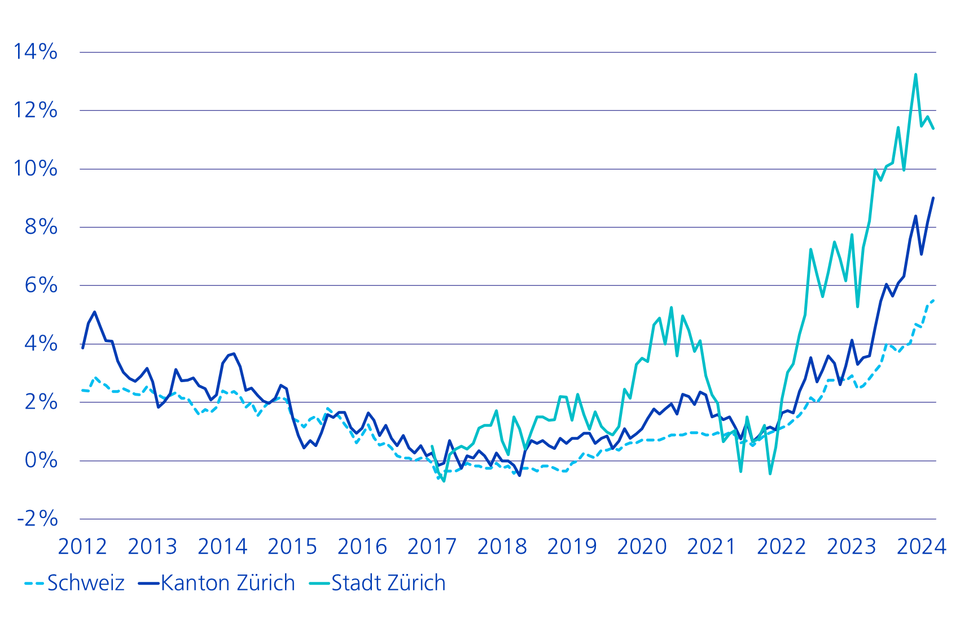

Wer einen Umzug plant, muss aufgrund der zunehmenden Knappheit am Mietwohnungsmarkt tiefer in die Tasche greifen. Vermieter reagieren bei Neuvermietungen mit ihren Mietpreisen auf die aktuellen Marktbedingungen. Sie haben dabei deutlich mehr Flexibilität als bei den stärker regulierten Mietanpassungen in bestehenden Mietverhältnissen. Da gerade in Ballungsräumen kaum mehr Wohnungen frei sind, zeigen die Angebotsmieten aktuell steil nach oben. Schweizweit stiegen sie binnen Jahresfrist um beachtliche 5,5 Prozent. Im Kanton Zürich sind die Mieten inserierter Wohnungen um 9,0 Prozent gestiegen und in der Stadt Zürich gar um 11,4 Prozent.

homegate.ch Angebotsmietindex

Jahreswachstumsraten

ZWEX im ersten Quartal 2024 negativ

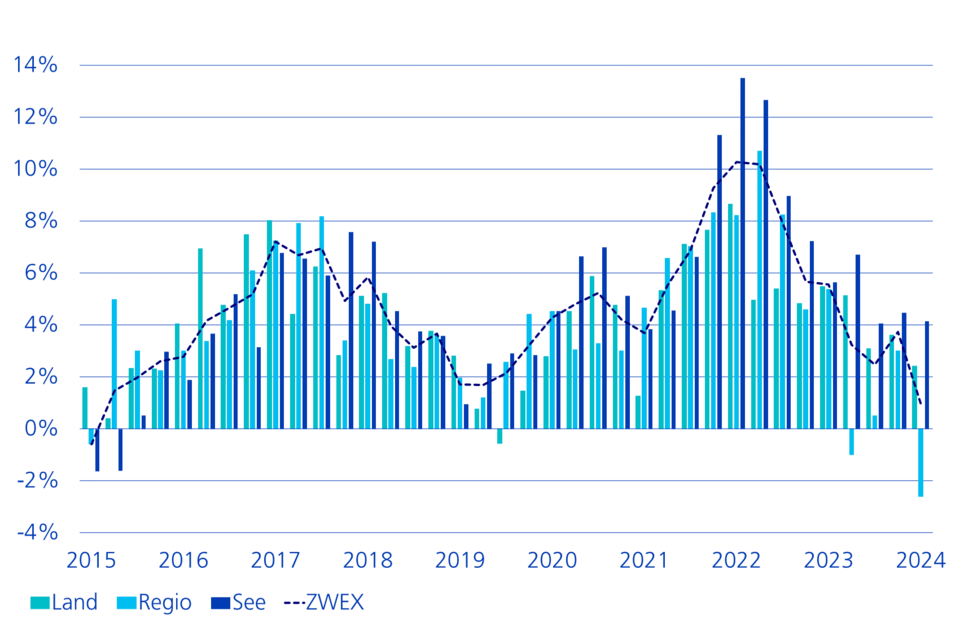

Seit Anfang 2024 sind die Eigenheimpreise im Kanton Zürich mit einem Minus von 1,1 Prozent leicht gesunken. Grund für den Quartalsrückgang war die Preisentwicklung in der "Regio", welche die Zürcher Agglomerationsgemeinden und die Stadt Winterthur umfasst. Hier sind die Preise im ersten Quartal mit -2,4 Prozent deutlich zurückgegangen. In der Seeregion und in den Zürcher Landgemeinden blieben sie hingegen unverändert. Käufer zeigten sich zu Jahresbeginn eher zurückhaltend. So war die Zahl der Transaktionen auf niedrigem Niveau. Im Vergleich zum Vorjahresquartal bleibt das Wachstum positiv (0,9 Prozent).

Zürcher Wohneigentumsindex

Preisentwicklung vs. Vorjahr

Weiterhin steigende Preise und Mieten

In den nächsten beiden Jahren rechnen wir aufgrund der sich verschärfenden Wohnungsknappheit am Mietmarkt und den tendenziell günstigen Finanzierungskosten mit weiter steigenden Eigenheimpreisen. Die Dynamik dürfte aber etwas zurückgehen. Auf den Immobilienplattformen ist wieder mehr Eigenheimangebot verfügbar, was das Preiswachstum abschwächt. Gestützt durch die hohe Nachfrage dürften sich die Preise im Kanton Zürich weiterhin robuster entwickeln als im Rest der Schweiz. Am Mietmarkt ist auch im kommenden Jahr mit deutlich steigenden Angebotsmieten zu rechnen, da die Bautätigkeit schwach ausfallen wird und die Nettozuwanderung hoch bleibt.

ZKB Immobilienprognosen