Reform AHV 21: Das sind die wichtigsten Änderungen

Am 1. Januar 2024 tritt die Reform AHV 21 in Kraft. Was genau wird sich ändern und wer ist besonders betroffen? Finanzplaner Philipp Roth von der Zürcher Kantonalbank klärt auf.

Text: Ina Gammerdinger | aktualisiert: 7.9.2023

Die Anzahl Rentnerinnen und Rentner in der AHV steigt laufend. Insbesondere aus diesem Grund sind die Ausgaben der AHV stärker gestiegen als deren Einnahmen. Ohne entsprechende Massnahmen wären unsere Renten somit mittel- und langfristig nicht mehr gesichert. Die Reform AHV 21 soll Abhilfe schaffen und unsere Renten für die kommenden zehn Jahre stabilisieren. Sie tritt am 1. Januar 2024 in Kraft.

Die wichtigsten Änderungen auf einen Blick:

- Vereinheitlichung des Rentenalters (neu Referenzalters) von 65 Jahren für Frauen und Männer

- Ausgleichsmassnahmen für Frauen der Übergangsgeneration

- Flexibler Rentenbezug

- Anreize, nach dem 65. Lebensjahr weiterzuarbeiten

- Durch eine Erhöhung der Mehrwertsteuer um 0,4 Prozent Zusatzfinanzierung sichern

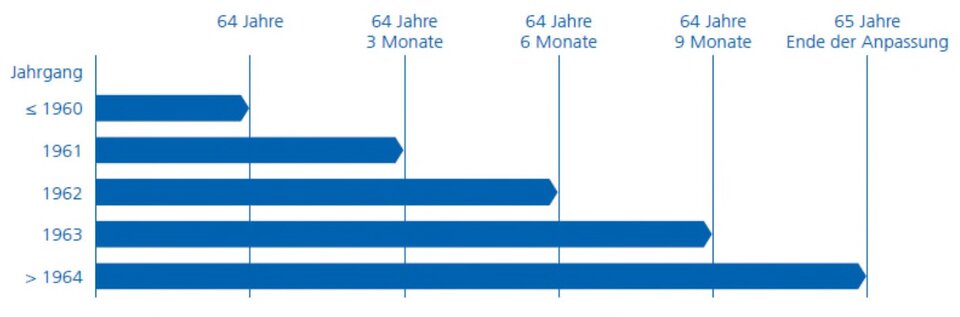

Der Begriff Rentenalter wird ersetzt durch den Begriff Referenzalter. Die Erhöhung des Referenzalters der Frauen von 64 auf 65 Jahre beginnt ein Jahr nach Inkrafttreten der Reform ab 1. Januar 2025 und erfolgt schrittweise um jeweils drei Monate pro Jahr. Dies bedeutet, dass Frauen mit Jahrgang 1960, die im Jahr 2024 64-jährig werden, nicht von der Erhöhung des Referenzalters betroffen sind. Das Referenzalter steigt wie folgt:

Anstieg des Referenzalters der Frauen

| Jahr | Referenzalter der Frauen | Betrifft Frauen mit Jahrgang |

| 2024 | 64 Jahre (keine Erhöhung) | 1960 |

| 2025 | 64 Jahre + 3 Monate | 1961 |

| 2026 | 64 Jahre + 6 Monate | 1962 |

| 2027 | 64 Jahre + 9 Monate | 1963 |

| 2028 | 65 Jahre | 1964 |

Was ändert sich konkret für Frauen?

Philipp Roth, Finanzplaner bei der Zürcher Kantonalbank, erklärt: «Frauen mit Jahrgang 1961 bis 1969 gehören zur Übergangsgeneration – das bedeutet, dass sie Anrecht auf Ausgleichsmassnahmen haben. Sie können zwischen einem lebenslangen Rentenzuschlag oder einer reduzierten Kürzung beim Rentenvorbezug wählen.»

Rechenbeispiel: Ausgleichsmassnahmen für Frauen

Exemplarisch zeigt nachfolgendes Rechenbeispiel die Funktionsweise von Rentenzuschlag und reduzierter Kürzung beim Rentenvorbezug: Eine Frau ist am 15. Juni 1964 geboren, sie ist unverheiratet und kinderlos, ihr massgebendes durchschnittliches Jahreseinkommen beträgt 50'000 Franken. Sie erreicht das Referenzalter am 1. Juli 2029 mit Alter 65.

Bezug per Referenzalter 65

CHF 2'120 pro Monat ab 1. Juli 2029 lebenslang (CHF 1'960 + CHF 160 Zuschlag)

Vorbezug per Alter 62

CHF 1'771 pro Monat ab 1. Juli 2026 bis 30. Juni 2029 (Kürzungssatz von 3%)

CHF 1'905 pro Monat ab 1. Juli 2029 lebenslang

Im Vergleich dieser beiden Varianten lässt sich berechnen, dass der Vorbezug bis circa zum Alter von 89 Jahren finanziell vorteilhafter ist gegenüber dem ordentlichen Bezug. Mit dem ESCAL-Rechner der Schweizerischen Ausgleichskasse können Interessierte online eine Schätzung der eigenen Rentenleistung vornehmen.

Im Folgenden beantwortet Philipp Roth weitere wesentliche Fragen:

Dank digitaler Lösungen haben Sie immer und überall Zugriff auf Ihre Vorsorge. Aber auch ohne App: Mit der Säule 3a können Sie allfällige Vorsorgelücken schliessen.

Philipp Roth, Finanzplaner bei der Zürcher Kantonalbank

Ist der Vorbezug der Rente sinnvoll?

Ob Frauen ihre AHV-Rente mit 65 Jahren beziehen sollten oder ein Vorbezug von Vorteil ist, kann nicht pauschal beantwortet werden. Hier kommt es auf die individuelle finanzielle und steuerliche Situation an und wie hoch das für die AHV massgebende durchschnittliche Einkommen ausfällt. Eine Rolle spielt bei Verheirateten auch der Zeitpunkt des Bezuges der AHV-Rente des Ehemannes. Denn sobald beide die Rente erhalten, werden die beiden Renten auf die maximale Rentenhöhe für Ehepaare plafoniert und somit in den meisten Fällen gekürzt.

Bringt die AHV 21 auch Veränderungen ausserhalb der AHV?

Die Vorlage AHV 21 beinhaltet auch diverse Anpassungen im Bereich der 2. Säule. Nebst dem erhöhten Referenzalter für Frauen müssen Pensionskassen neu die Möglichkeit bieten, die Altersleistungen zumindest ab Alter 63 vorzubeziehen bzw. den Bezug bis zum Alter 70 aufzuschieben. Neu wird zudem gesetzlich geregelt, dass der Bezug der Altersleistungen in Kapitalform in höchstens drei Schritten zulässig ist. Zusätzlich hat der Bundesrat entschieden, die Freizügigkeitsverordnung in dem Sinn anzupassen, dass der Bezug von Freizügigkeitsguthaben nur dann über das Referenzalter hinaus aufgeschoben werden kann, wenn die Erwerbstätigkeit weitergeführt wird (maximal bis Alter 70). Es findet damit eine Angleichung an die bisherige Regelung in der Säule 3a statt. Bis zum 31. Dezember 2029 ist ein Aufschub der Freizügigkeitsleistung weiterhin ohne Nachweis einer Erwerbstätigkeit möglich (Übergangsfrist).

AHV 21: Was bleibt gleich oder ändert sich kaum?

Bei der Säule 3a beispielsweise bringt die Reform kaum Änderungen. Hat eine Person über 65 Jahren ein AHV-pflichtiges Erwerbseinkommen und ist noch keine 70 Jahre alt, kann sie nach wie vor in die Säule 3a einzahlen. Mein Tipp: Die frankly App sorgt für den vollen Durchblick bei der Vorsorge. Für weniger digitale-affine Personen bieten wir klassische Lösungen an. Auf der Website der Zürcher Kantonalbank erhalten Sie wichtige Ratschläge und Informationen zu unserem Angebot.