Pfandbriefe laufen Eidgenossen den Rang ab

Das Marktvolumen von Pfandbriefen nimmt stetig zu und ist dabei eng an das Wachstum des Schweizer Hypothekarvolumens gekoppelt. Sie nehmen mit deutlichem Abstand zu den Eidgenossen (Schweizer Staatsanleihen) den grössten Anteil am breit diversifizierten Schweizer Obligationenmarkt ein. In der besten Schuldnerkategorie weisen sie attraktive Renditeperspektiven auf. Lesen Sie mehr dazu im Beitrag von Simon Lustenberger, Leiter Anlagestrategie.

Text: Simon Lustenberger

Der Schweizer Obligationenmarkt war im vergangenen Jahr sowie auch im ersten Halbjahr 2024 ein Fels in der Brandung. Die Kursentwicklung von CHF-Obligationen hat diejenige in anderen Währungsregionen klar übertroffen. Gründe dafür sind die tiefe Inflation in der Schweiz und damit verbunden eine weniger straffe Geldpolitik der Schweizerischen Nationalbank (SNB).

Die SNB hat ihren Leitzins im Juni das zweite Mal hintereinander auf 1,25 Prozent gesenkt. Mit einer mittelfristigen Inflationsprognose von knapp über 1 Prozent werden Investorinnen und Investoren also noch für die Teuerung entschädigt. Das aktuelle Niveau von Leitzins und Inflation dürfte mittlerweile nahe am Gleichgewicht liegen und für die heimische Konjunktur weder beschleunigend noch bremsend wirken. Von der SNB sind deshalb keine grossen Impulse mehr für Kursveränderungen am Obligationenmarkt zu erwarten.

Das bedeutet, dass die Erträge am Schweizer Obligationenmarkt im Rahmen der Verfallsrendite liegen dürften. Wer in den CHF-Anleihenmarktindex (Swiss Bond Index) investiert, wählt einen breit diversifizierten Index mit unterschiedlicher Schuldnerqualität. Die sogenannten Credit Ratings, die eine Indikation für die Kreditwürdigkeit des Schuldners darstellen, reichen im Swiss Bond Index (SBI) von AAA bis BBB.

Hohe Streuung der Verfallsrenditen

Die Streubreite der Verfallsrenditen ist vor allem in den kürzeren Laufzeitensegmenten besonders hoch, da sich dort eine Vielzahl von verschiedenen Emittenten tummelt. Für Emittenten mit etwas niedrigerer Kreditwürdigkeit (BBB-Segment) ist der Kapitalmarkt vor allem mit kürzeren Laufzeiten zugänglich, während Staaten, Pfandbriefinstitute, Kantone und Städte mit höheren Bonitäten sehr lange Laufzeiten emittieren können. Beispielsweise sind von der Stadt Lausanne noch Schuldnerpapiere mit einer Restlaufzeit von um die 50 Jahre ausstehend. Der Risikoaufschlag bei der Verfallsrendite in kürzeren Laufzeiten entschädigt für das Halten von Anleihen mit tieferer Kreditwürdigkeit. So kommt es auch, dass die Verfallsrenditen bei einer Investition in das Obligationensegment von ein bis zehn Jahren höher ausfallen als bei den längeren Laufzeiten. Die Präferenzen der Investorinnen und Investoren verschieben sich bei einem positiven Konjunkturausblick tendenziell in Richtung Unternehmensanleihen mit einer tieferen Bonität.

Jeder zugrundeliegende Obligationensektor hat jedoch seine Vorzüge in verschiedenen Konjunkturphasen, und die Kursentwicklung ist nicht immer gleichgerichtet. Daher ist es aus Diversifikationsgründen ratsam, auch in etwas länger laufende AAA-Anleihen im Segment zehn Jahre und mehr investiert zu sein. Dazu zählen Schweizer Staatsanleihen oder Pfandbriefinstitute. Bei sinkenden Zinsen, wie beispielsweise während einer Konjunkturschwäche, profitieren sie von höheren Kursgewinnen. Speziell in der Schweiz gilt es, neben der konjunkturellen Nachfrageabhängigkeit auch die Angebotsdynamik zu berücksichtigen.

Pfandbriefe mit höchstem Marktanteil

Über die letzten Jahre hat die Bedeutung von Schweizer Staatsanleihen (Eidgenossen) im Swiss Bond Index stetig abgenommen. Aufgrund der Schuldenbremse und der damit verbundenen geringen Neuverschuldung der Schweizer Eidgenossenschaft stagniert das ausstehende Volumen der Schweizer Staatsanleihen. Das limitierte Angebot trifft auf ein hohes Nachfrageinteresse. Bei den jüngsten Auktionen wurde das Emissionsvolumen deutlich überzeichnet. Während die Verschuldung der Eidgenossenschaft stagniert, ist der Pfandbriefumlauf im Laufe der Zeit gewachsen.

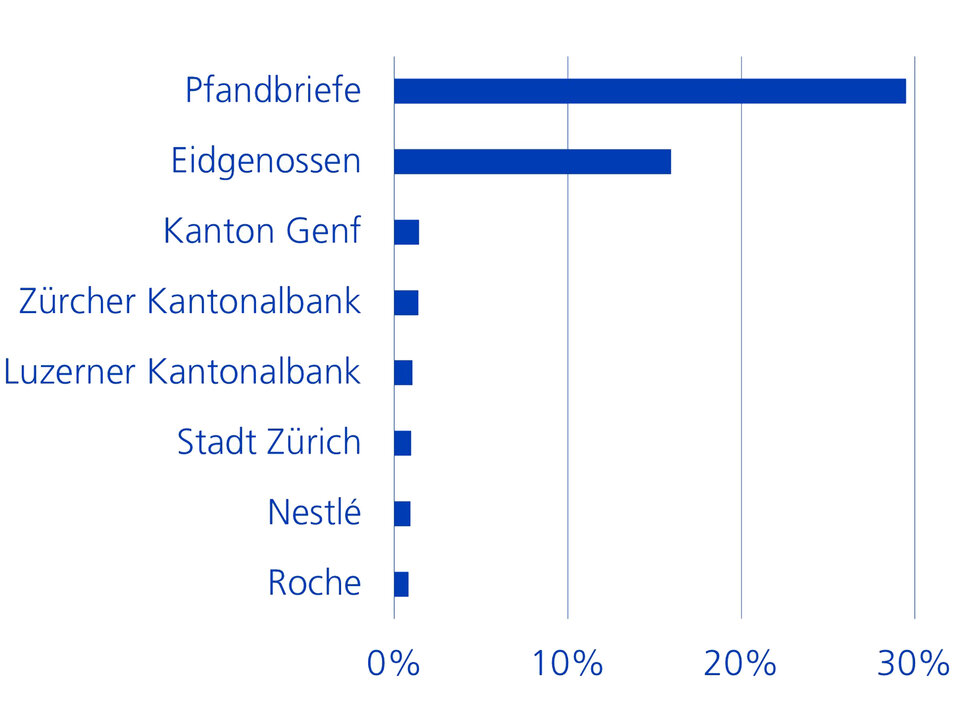

Der Pfandbrief hat sich als wichtiges Refinanzierungsinstrument im Hypothekargeschäft etabliert. Schweizer Pfandbriefe sind mit einem Anteil von rund 30% die Titelkategorie mit dem grössten Marktwert im Swiss Bond Index AAA-BBB (vgl. Grafik), der sowohl inländische als auch ausländische Emittenten umfasst. In einem ausgewogenen CHF-Index-Portfolio stellen sie damit eine der grössten Positionen dar. Das Schweizer Pfandbriefgesetz beschränkt das Recht zur Ausgabe von Pfandbriefen auf zwei Institute:

- die Pfandbriefbank schweizerischer Hypothekarinstitute und

- die Pfandbriefzentrale der schweizerischen Kantonalbanken.

Das Wachstum des Emissionsvolumens der zwei Pfandbriefinstitute geht mit dem steten Wachstum des inländischen Hypothekarvolumens einher, das sich bei anhaltendem Bevölkerungswachstum weiter erhöhen dürfte.

Marktkapitalisieurng im SBI Total AAA bis BBB

Vorzüge von Schweizer Pfandbriefen

Die Funktion der Pfandbriefinstitute ist die Ausgabe von Pfandbriefen, um mit den dadurch erhaltenen Geldern ihren Aktionärsbanken Darlehen zur Refinanzierung des Hypothekargeschäftes zu gewähren. Als Sicherheit sind nur inländische Deckungssubstrate zulässig. Pfandbriefdarlehen sind für die Aktionärsbanken eine beliebte Refinanzierungsquelle, was am Emissionsvolumen der Pfandbriefinstitute unschwer erkennbar ist. Auch für Anlegerinnen und Anleger stellen Schweizer Pfandbriefe mit bestem Kreditrating im AAA-Segment des CHF-Anleihenmarktes eine mehr als valable Alternative zu Anleihen der schweizerischen Eidgenossenschaft dar:

- Die Anleihen sind standardisiert

- Sie lauten ausschliesslich auf Schweizer Franken

- Sie sind festverzinslich

- Und sie weisen dank dem Pfandbriefgesetz eine hohe Stabilität und Rechtssicherheit auf

Zudem gehören sie zu den SNB-repofähigen Effekten, weshalb sie auch im Repogeschäft eine bedeutende Stellung haben. Sie sind im AAA-Segment eine bei institutionellen Anlegern dank hoher Liquidität und breiter Laufzeitenabdeckung gefragte CHF-Anlage.

Pfandbriefe: Attraktive Renditeperspektiven

Schaut man sich die verschiedenen Sektoren im Swiss-Bond-Index an, ist die relative Attraktivität der Eidgenossen, insbesondere in den längeren Laufzeiten, verhältnismässig tief. Es gibt viele Alternativen mit attraktiveren Renditen bei ähnlichem Risiko. Innerhalb der besten Schuldner im AAA-Segment werden Pfandbriefe im Vergleich zu den Eidgenossen mit einem historisch hohen Renditeaufschlag gehandelt. Er liegt über alle Laufzeiten deutlich über dem langjährigen Durchschnitt. Die jährliche Rendite des Eidgenossen mit Fälligkeit 2034 beträgt 0.54 Prozent, wohingegen eine ebenfalls mit AAA-bewertete Anleihe der Pfandbriefbank 1,24 Prozent beträgt. Es stellt sich die berechtigte Frage, warum verschiedene Emittenten mit identischem Rating eine solch hohe Renditedifferenz aufweisen.

Bei den Eidgenossen trifft ein hohes Nachfrageinteresse auf ein beschränktes Angebot. Mit dem Abschied vom Negativzinsumfeld erlebten die Schweizer Staatsanleihen eine Renaissance. Zuvor mit einer negativen Verfallrendite verschmäht, bauten viele institutionelle Investorinnen und Investoren ihre Quote wieder auf. Zudem griffen sie schon in der Vergangenheit bei Unsicherheiten vermehrt nach den sicheren Eidgenossen - einerseits bei konjunktureller, andererseits bei geldpolitischer Unsicherheit. Die Schwankungen an den globalen Bondmärkten waren zuletzt vor allem auf die geldpolitische Unsicherheit zurückzuführen. Der Renditeaufschlag (Spread) von CHF-Anleihen im Vergleich zu den Eidgenossen ist an die Schwankungen der globalen Anleihenmärkte geknüpft. Wenn sich die Visibilität der US-Geldpolitik erhöht und sich bei noch stabiler Konjunktur ein Zinssenkungspfad im grössten Staatsanleihenmarkt der Welt abzeichnet, dürfte sich nicht nur die Volatilität und die Nachfrage nach Schweizer Staatsanleihen zurückbilden, sondern auch der Spread zu den Pfandbriefen wieder einengen. So oder so bilden die Pfandbriefbanken auf dem aktuellen Renditeniveau für hiesige Anlegerinnen und Anleger eine attraktive Alternative zu den Eidgenossen mit dem höheren Potenzial für Kursgewinne in der Zukunft. Im Swiss Bond Index hat sich das Renditepotenzial mit einem wachsenden Anteil der Pfandbriefe ebenfalls erhöht.

Woher kommen die Pfandbriefe?

Woher kommen die Pfandbriefe?

In Zeiten grosser Geldknappheit war es für die Banken ausserordentlich schwierig, Kapital zu vernünftigen Bedingungen zu beschaffen. Damit stieg automatisch auch der Hypothekarzins für ihre Kundinnen und Kunden – mit weitreichenden sozialen und wirtschaftlichen Folgen. Abhilfe schuf die Ausgabe von Pfandbriefen. Als Wertpapiere mit hoher Bonität öffneten sie kleineren und mittleren Banken ab 1931 den Zugang zum schweizerischen Kapitalmarkt, verbilligten Hypothekarkredite und machten den Hypothekarzinsfuss von den Schwankungen des Geldmarkts unabhängiger.

Wer ist zur Ausgabe von Pfandbriefen berechtigt?

Wer ist zur Ausgabe von Pfandbriefen berechtigt?

Den rechtlichen Rahmen bildet das Bundesgesetz über die Ausgabe von Pfandbriefen, das am 1. Februar 1931 nach langwierigen Verhandlungen in Kraft trat. Berechtigt zur Ausgabe von Pfandbriefen sind in der Schweiz zwei Emissionszentralen: die Pfandbriefbank schweizerischer Hypothekarinstitute AG und die Pfandbriefzentrale der schweizerischen Kantonalbanken AG. Die Pfandbriefbank schweizerischer Hypothekarinstitute wurde 1930 gegründet. Mitglied der Pfandbriefbank kann jede Bank werden, die ihren Hauptsitz in der Schweiz hat und deren Bilanz zu mehr als 60 Prozent aus Forderungen des inländischen «Bodenkreditgeschäfts» besteht. Die 290 Mitglieder sind zugleich auch ihre Aktionäre. Per Anfang 2024 setzte sich das Aktionariat der Pfandbriefbank wie folgt zusammen:

- 25 Prozent aus Grossbanken

- 21,7 Prozent aus den Raiffeisenbanken

- 31,1 Prozent aus Regionalbanken und Sparkassen

- 4,7 Prozent aus ausländisch beherrschten Banken

- 17,3 Prozent aus anderen Banken

Die Pfandbriefzentrale der schweizerischen Kantonalbanken wurde 1931 gegründet. Sie erfüllt als eines der beiden Schweizer Pfandbriefinstitute den gesetzlichen Auftrag, «dem Grundeigentümer langfristige Grundpfanddarlehen zu möglichst gleichbleibendem und billigem Zinsfusse zu vermitteln». Mitglied der Pfandbriefzentrale kann jede Kantonalbank im Sinne des Bankengesetzes werden; alle 24 Kantonalbanken haben von diesem Recht Gebrauch gemacht.