Es stehen wirtschaftlich normalere Zeiten an

Die Schweizer Inflation hat sich in den letzten Monaten überraschend stark abgebremst. Diese Entwicklung, aber auch andere Faktoren deuten darauf hin, dass die Kurzfristzinsen vorerst noch leicht sinken werden und die Zinskurve somit steiler wird.

David Marmet | Chefökonom Schweiz

Umfragen zufolge sorgen sich die Schweizerinnen und Schweizer vor allem um die Krankenkassenprämien und um die Wohnkosten. Dies ist insofern nicht erstaunlich, als dass Wohnen und Gesundheit im Budget eines durchschnittlichen Schweizer Haushalts zu den grössten Ausgabeposten zählen.

Überraschend stark gedämpfte Inflation

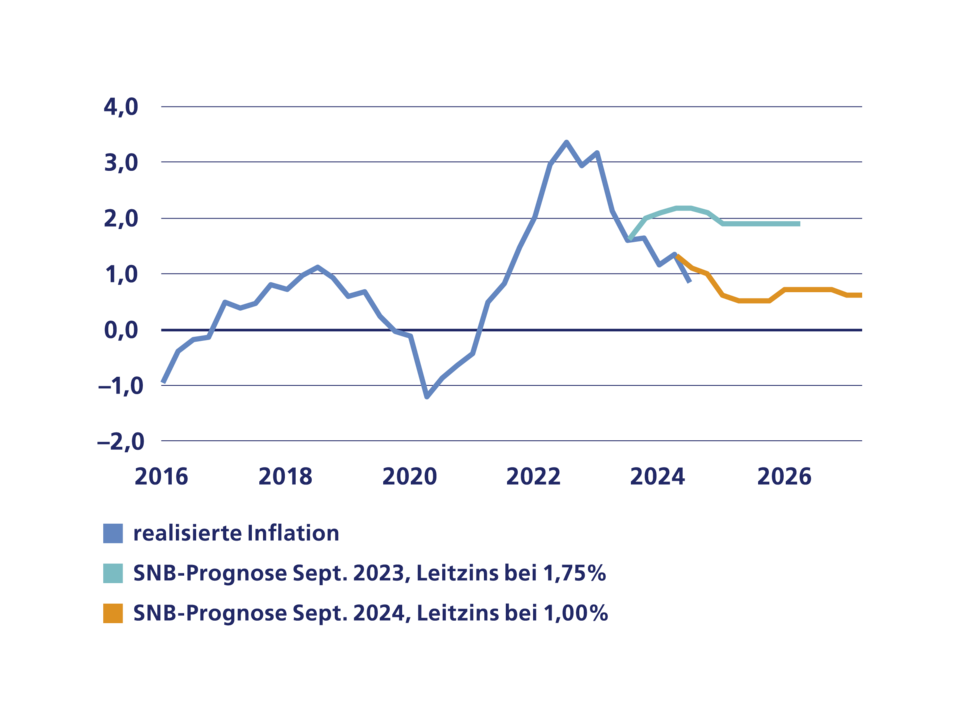

Im Landesindex der Konsumentenpreise (LIK) sind dies gar die beiden wichtigsten Kategorien – aber mit gegenläufiger Preisentwicklung. Während sich das Wohnen in den letzten Quartalen unter anderem aufgrund des zweimal angehobenen hypothekarischen Referenzzinssatzes verteuert hat, sinken die Preise für Gesundheitspflege seit fünfzehn Jahren kontinuierlich, obwohl die Krankenkassenprämien in demselben Zeitraum um über 50 Prozent gestiegen sind. Die steigenden Gesamtkosten im Gesundheitswesen sind folglich nicht auf steigende Preise, sondern vielmehr auf eine markante Mengenausweitung zurückzuführen. Die vermeintliche, «gefühlte» Teuerung und die wirkliche Teuerung sind oftmals nicht deckungsgleich. Dies ist mit ein Grund dafür, dass selbst die Fachleute in den letzten Monaten vom Rückgang der Schweizer Inflationsraten auf dem falschen Fuss erwischt wurden. Die Grafik unten zeigt dies exemplarisch anhand der bedingten Inflationsprognose der Schweizerischen Nationalbank (SNB) auf. So erwartete die SNB vor einem Jahr noch, dass sich die Inflation bei rund 2 Prozent einpendeln würde. Bei ihrer aktuellen Inflationsprognose geht sie nun von einer mittelfristigen Inflation von unter 1 Prozent aus. Dieser überraschend starke Inflationsrückgang verschafft unserer Zentralbank den Spielraum, den Leitzins auch in den nächsten Quartalen weiter zu senken.

Inflation sinkt überraschend deutlich

Bedingte Inflationsprognose der SNB heute und vor einem Jahr, in Prozent

Keine Deflationsspirale in Sicht

Dies bedeutet wiederum, dass der hypothekarische Referenzzinssatz spätestens im März 2025 wieder sinken dürfte. Dreht sich dadurch die Preisspirale in Richtung Deflation? Führen also Zinssenkungen zu einem Rückgang der Mietpreise und schliesslich zu einem rückläufigen LIK, zumal die Eidgenössische Elektrizitätskommission Elcom berechnet hat, dass die Strompreise im nächsten Jahr in der Grundversorgung für Haushalte im Mittel um 10 Prozent sinken werden – was der Preissenkungsspirale zusätzlichen Schwung verleihen würde? Die Antwort lautet nein. Es zeichnet sich keine Deflationsspirale ab. Die Gründe dafür sind mannigfaltig, zwei sollen an dieser Stelle hervorgehoben werden.

Zuwanderung stützt Konjunktur und Preise

Erstens bleibt die Nettozuwanderung in die Schweiz auch in den nächsten Jahren hoch. Die Diskussionen über die Verknappung und Verteuerung von Boden, Wohnraum und Infrastruktur aufgrund der Zuwanderung werden zwar an Intensität zunehmen. So wird die Personenfreizügigkeit von einem Teil der politischen Entscheidungsträger infrage gestellt, dies nicht zuletzt im Zusammenhang mit der hängigen Volksinitiative «Keine 10-Millionen-Schweiz». Dies dürfte indes bei der Zuwanderung zu sogenannten Vorzieheffekten führen. Was wiederum heisst, dass das Beschäftigungswachstum in der Schweiz nicht abebbt und das Bruttoinlandsprodukt steigt. Wir rechnen mit einem Wachstum im nächsten Jahr von 1,5 Prozent. Aber auch die demografische Entwicklung – Babyboomer gehen in Rente –, der strukturelle Fachkräftemangel und das überaus attraktive Lohnniveau in der Schweiz dürften weiterhin ihre Sogwirkung entfalten. So wird sich die erwähnte Verknappung und Verteuerung auch in steigenden Angebotsmieten und schliesslich im LIK niederschlagen. Zudem dürfte auch der Preisrückgang bei der oben erwähnten Kategorie «Gesundheitspflege» zum Stillstand kommen. So wird unter anderem die seit 2004 geltende Tarifstruktur für ambulante ärztliche Leistungen ab 2026 durch eine neue Einzelleistungstarifstruktur sowie durch eine Tarifstruktur für Pauschalen ersetzt – wohl mit der Folge von steigenden Preiskomponenten im LIK.

Devisenmarkt auch für Immobilien relevant

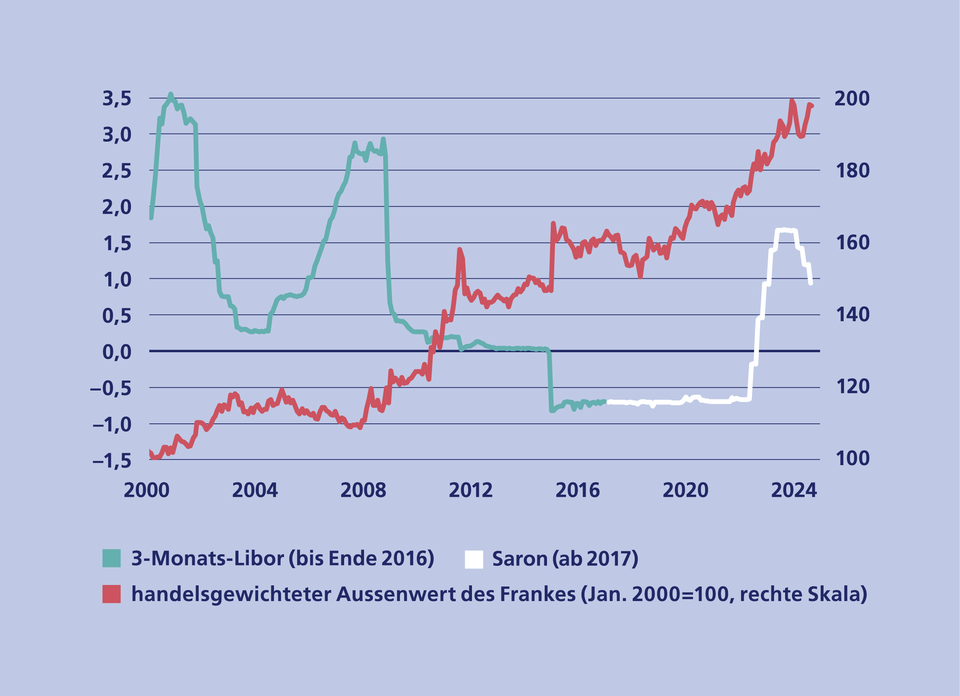

Der zweite wichtige Grund, warum es nicht zu einer Deflationsspirale kommen wird, betrifft den Schweizer Franken. Wie die Grafik unten zeigt, wertet der Franken seit Jahren kontinuierlich auf. Dadurch wird der Preisanstieg bei den importierten Gütern, die knapp einen Viertel im Warenkorb eines durchschnittlichen Schweizer Haushalts ausmachen, tendenziell gedämpft. Dieser Aufwertungstrend ist mitverantwortlich, dass die Schweiz im Vergleich zum benachbarten Ausland ein niedrigeres Zinsniveau aufweist. Dies gilt wiederum als wichtiger Treiber für die Immobilienpreise. Der Schweizer Franken wird aufgrund struktureller und institutioneller Faktoren mittelfristig weiterhin tendenziell aufwerten. Allerdings rechnen wir in den nächsten Quartalen nicht mit einer markanten Aufwertung. Denn die globale Konjunkturlage verdüstert sich nicht mehr weiter, und dadurch werden auch die Zinssenkungsfantasien der Finanzmarktteilnehmer kleiner. Düster sieht indes die geopolitische Lage aus. Bekanntlich wird der Schweizer Franken in solchen Phasen verstärkt nachgefragt. Allerdings dürften bei einer weiteren geopolitischen Eskalation die Rohstoffpreise anziehen. Die Aufwertung würde so durch die Verteuerung der importierten Güter (teil-)kompensiert. Wir rechnen fürs nächste Jahr mit einer Jahresinflation von 1 Prozent.

Schweizer Franken kennt im Trend nur eine Richtung

Relativ niedrige Zinsen – auch – dank Aufwertung des CHF, in Prozent

Was heisst das alles für die Langfristzinsen?

Zusammengefasst sind die grossen Linien, die das Zinsgefüge in der Schweiz bestimmen, die folgenden: Die Konjunktur in den Nachbarstaaten trübt sich nicht weiter ein, die Schweizer Inflation ist im Zaume, und der Franken wertet leicht auf. Dies verschafft der SNB die Möglichkeit, den Leitzins nochmals moderat zu senken. Und wir gehen davon aus, dass sie diesen Spielraum auch nutzen wird. Der SNB-Leitzins dürfte im Frühling 2025 mit 0,5 Prozent das Tief im aktuellen Zinszyklus erreichen. Angesichts der Konjunkturlage und der sich auch im nahen Ausland stabilisierenden Inflation dürfte die Zinskurve indes steiler werden. Das heisst, dass die Langfristzinsen die SNB-Leitzinssenkung nicht im selben Ausmass mitmachen werden. Aus makroökonomischer Sicht zeichnet sich eine Normalisierung ab. Doch die beiden eingangs erwähnten Themen, Wohnen und Gesundheit, werden auch in Zeiten der allgemeinen Normalisierung weit oben im Sorgenbarometer der Schweizer Bevölkerung anzutreffen sein.