Geldpolitik ist auch Sozialpolitik

Die Schweiz befindet sich im Spannungsfeld zwischen Wachstums- und Inflationsängsten. Steigende Mieten und Energiepreise treffen Haushalte mit niedrigem Einkommen überproportional. Das starke Bevölkerungs- und Beschäftigungswachstum verhindert eine Rezession. Der Zinsgipfel – oder genauer: die Zinshochebene – ist dennoch erreicht.

Text: David Marmet

Auch in der Ökonomie gibt es die sogenannte heilende Kraft des Vergessens. Im Wissen um die Covid-Pandemie, den Ukraine-Krieg und die Situation im Nahen Osten erscheinen die 2010er-Jahre im Nachhinein als idyllisches Jahrzehnt. So wird in der wirtschaftspolitischen Diskussion zurzeit des Öfteren argumentiert, damals habe «die Flut alle Boote gehoben». Soll heissen: Alle Bevölkerungsschichten hätten dank Friedensdividende und technischem Fortschritt vom erklecklichen Wirtschaftswachstum profitiert. Heute nehme die Ungleichheit rasant zu, der Wohlstand sei gefährdet und der soziale Friede stehe zur Disposition. Auch wenn diese Argumentationskette einer empirischen Prüfung kaum standhält, enthält sie dennoch ein Quäntchen Wahrheit. Die Schweiz bleibt zwar ein sicherer Hafen in turbulenten Zeiten, dem globalen Konjunkturabschwung und der hartnäckig hohen Inflation kann sich die kleine, offene Volkswirtschaft jedoch nicht entziehen. Verteilungsfragen gewinnen an Brisanz.

Inflation belastet unterschiedlich stark

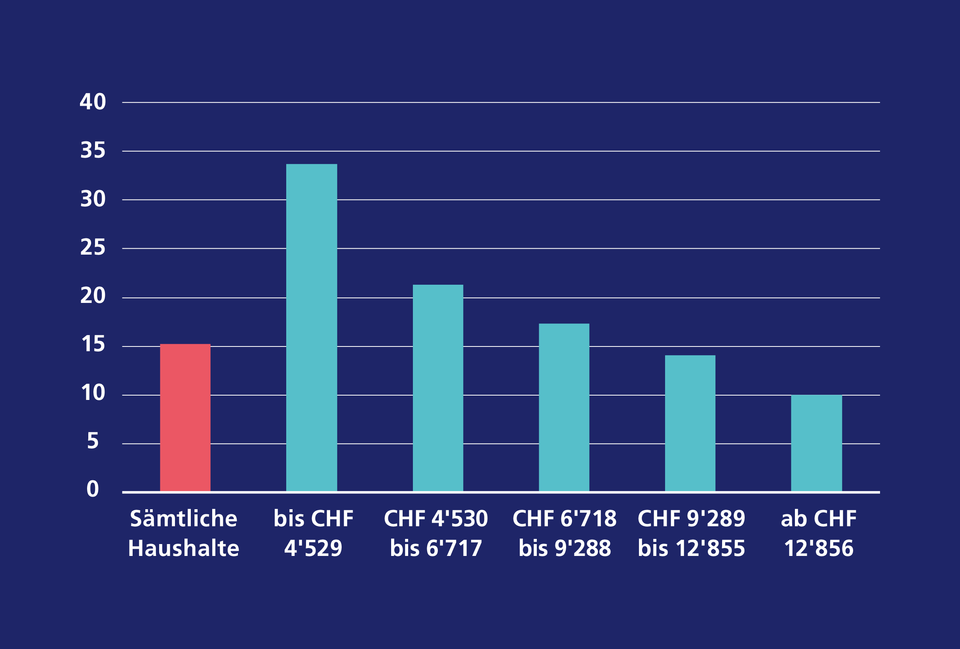

In den 2010er-Jahren blieb das Preisniveau in der Schweiz stabil. Um genau zu sein: Der Landesindex der Konsumentenpreise notierte Ende 2019 um 0,4 Prozent tiefer als Anfang 2010. In den letzten beiden Jahren hat das Preisniveau aber kumuliert um 5 Prozent zugelegt. Die gute Nachricht dabei ist, dass der Teuerungsanstieg im Vergleich zum nahen Ausland als moderat bezeichnet werden kann. Die schlechte Nachricht ist, dass insbesondere Preise von Gütern des täglichen Bedarfs stark angestiegen sind und dies mit einem nicht zu unterschätzenden Verteilungseffekt einhergeht. Haushalte mit niedrigem Einkommen müssen einen erheblich höheren Anteil ihres Budgets für den Konsum von alltäglichen, unverzichtbaren Gütern reservieren. So verwenden zum Beispiel Haushalte mit einem Bruttoeinkommen von 10’000 Franken rund 14 Prozent davon für Wohnen und Energie, während es bei Haushalten mit einem Einkommen von 4’000 Franken über 30 Prozent sind (s. Grafik). Steigende Preise von alltäglichen Konsumgütern wirken also regressiv, das heisst sie belasten Haushalte mit tiefem Einkommen stärker, was gesellschaftspolitisch unerwünscht ist.

Grafik: Inflation belastet tiefere Einkommen stärker

Ausgaben für Wohnen und Energie (in % des Bruttoeinkommens) Einkommensklassen basierend auf Bruttoeinkommensverteilung

Administrierte Preise werden steigen

Bekanntlich wurde der hypothekarische Referenzzinssatz im Sommer zum ersten Mal seit seinem Bestehen angehoben, und er wird voraussichtlich auch im Dezember nochmals steigen. Ein Grossteil der Mieter ist dadurch mit höheren Mieten konfrontiert. Zudem werden auch die Nebenkosten steigen, hat doch die ElCom kürzlich kommuniziert, dass für den Schweizer Median-Haushalt der Strom aufs neue Jahr hin um 18 Prozent teurer wird. Auch die Krankenkassenprämien steigen, desgleichen die ÖV-Preise und Posttarife, und die Mehrwertsteuer wird erhöht: Die Liste steigender Preise ist lang – und das verfügbare Budget der Haushalte mit niedrigem Einkommen wird dementsprechend kleiner.

Starkes Beschäftigungswachstum

Führt dieser Kaufkraftverlust zu einer Konsumrezession? Nein. Die Bevölkerung in der Schweiz wächst kräftig. So dürfte die ständige Wohnbevölkerung in diesem Jahr um 150’000 Personen wachsen. Und ein Blick auf den Arbeitsmarkt zeigt, dass innerhalb eines Jahres die Zahl der Erwerbstätigen ähnlich stark zugenommen hat, nämlich um 149’000 Personen. Das Beschäftigungswachstum wird sich mit der sich global abschwächenden Konjunktur zwar verlangsamen, aber weiterhin positiv bleiben. Der aggregierte private Konsum wird wegen der gesamtwirtschaftlich wachsenden Lohnsumme deshalb einen ansehnlichen Beitrag zum BIP-Wachstum beisteuern. Pro Kopf wird der Konsum aufgrund des Kaufkraftverlustes indessen kaum ansteigen.

Teilentwarnung beim Fachkräftemangel

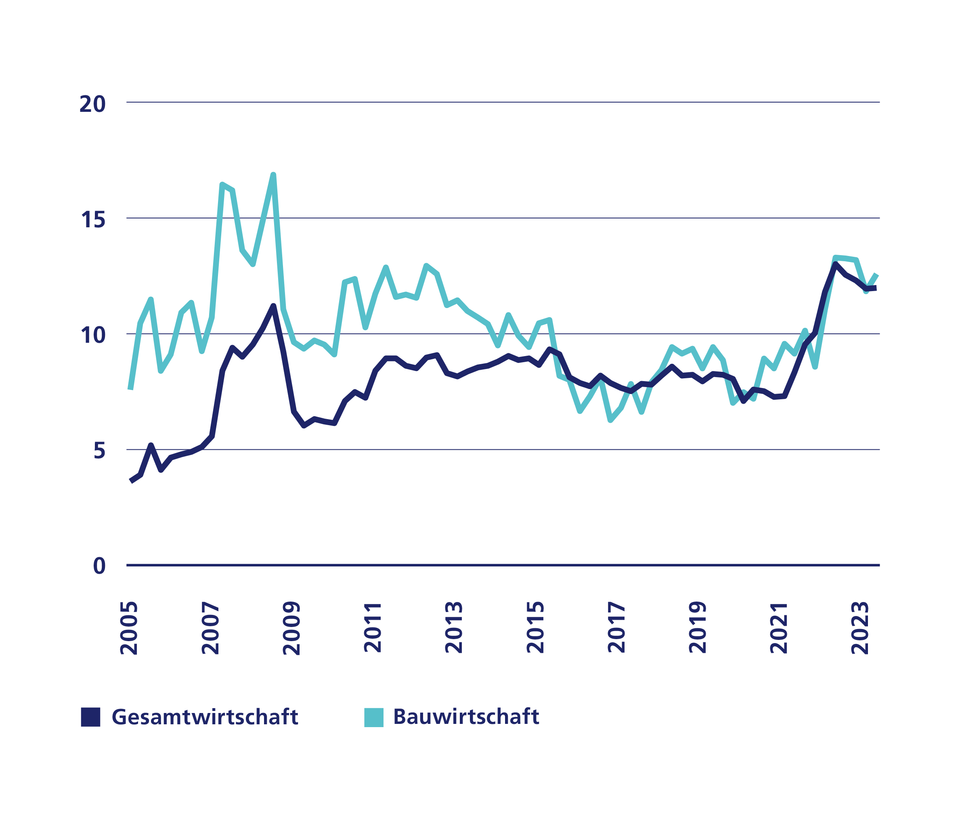

Ein überraschend schnell steigendes Konsumbedürfnis nach der Pandemie führte zu einem kräftigen Aufschwung, was wiederum den Personalbedarf rasch erhöhte. Der Fachkräftemangel verschärfte sich in der Folge konjunkturbedingt markant. Mit dem nun einsetzenden Konjunkturabschwung hat der Fachkräftemangel bereits den Zenit überschritten (s. Grafik). Aber verschwinden wird er nicht. Denn die strukturelle Komponente des Mangels ist mindestens so wichtig wie die konjunkturelle. Die bis 1964 geborenen Babyboomer gehen allmählich in Pension. Damit scheiden erfahrene -Arbeitskräfte aus dem Arbeitsmarkt aus, während gleichzeitig weniger junge Leute nachrücken.

Bereits 2016 sind erstmals mehr inländische Arbeitskräfte aus dem Arbeitsmarkt ausgeschieden als nachgerückt. Inzwischen ist diese Lücke auf über 15’000 Personen angestiegen, und die Zahl wird bis 2028 weiter zunehmen. Hinzu kommt, dass gemäss Aussagen der Konjunkturforschungsstelle der ETH Zürich (KOF) jede gut qualifizierte zugewanderte Person die Nachfrage nach einem oder zwei zusätzlichen Zuwanderern schafft. Der strukturell bedingte Fachkräftemangel wird also auch in den nächsten Jahren Bestand haben – und für höhere Löhne und Inflation sorgen. Was heisst das für die Schweizerische Nationalbank (SNB) hinsichtlich ihrer Geldpolitik?

Grafik: Zenit beim Fachkräftemangel scheint überschritten

Betriebe, die qualifizierte Arbeitskräfte nicht oder nur schwer finden (in % aller Betriebe)

Die Zinshochebene ist erreicht

Die SNB hat ihren Leitzins bekanntlich innerhalb von 12 Monaten um eindrückliche 2,5 Prozentpunkte angehoben. Die konjunkturellen Bremsspuren sind bereits sichtbar, aber die Inflationsraten werden – wie oben ausgeführt – erneut steigen. Da aber Zinserhöhungen ihren maximalen Effekt auf die Inflation erst nach 18 bis 24 Monaten entfalten, wirkt unserer Ansicht nach die gestraffte Geldpolitik dem Inflationsdruck angemessen entgegen. Der Zinsgipfel bzw. die Zinshochebene dürfte also erreicht sein. Hochebene insofern, als dass der Leitzins wohl über mehrere Quartale bei 1,75 Prozent verharren wird. Die 10-jährigen Zinssätze haben bei der Gemengelage wenig Anstiegspotenzial. Gemäss unseren Einschätzungen wird sich bis Ende 2024 zudem die Preisstabilität bei den Wirtschaftsakteuren so stark verankert haben, dass die SNB eine erste Leitzinssenkung ankündigen kann. Sinkt, wie von uns erwartet, die Inflation mittelfristig wieder gegen die Mitte des SNB-Zielbandes von 0 bis 2 Prozent, profitieren nicht zuletzt die Haushalte mit niedrigem Einkommen überproportional. Gute Geldpolitik ist auch Teil einer erfolgreichen Sozialpolitik.