Nachfrageflaute macht Sorgen

Die fehlende Nachfrage hemmt die Unternehmen mehr als die Kreditklemme. Das spricht für eine Tiefzinsagenda bei der SNB.

Nach der Covid-Pandemie war es der akute Fachkräftemangel, der den Unternehmen die grösste Sorge bereitete. Die unternehmerischen Sorgenfalten wurden bald noch tiefer, da sich steigende Zinsen dazugesellten. Sowohl am Arbeitsmarkt als auch am Zinsmarkt hat sich in den letzten Quartalen die Situation entspannt. Doch die Freude bleibt getrübt. Denn die Fachkräfte stehen hauptsächlich aufgrund der mauen Nachfrage wieder vermehrt zur Verfügung. Und die Vorteile, die sich aufgrund der nun sinkenden Zinsen ergeben haben, würden durch die Implementierung des Regelwerkes «Basel III» und durch den Niedergang der Grossbank CS zunichte gemacht – so die Argumentationslinie einiger Wirtschaftspolitiker, die eine aufziehende Kreditklemme («Credit Crunch») monieren.

Keine Anzeichen einer Kreditklemme

Der Begriff Kreditklemme ist in der ökonomischen Literatur nicht eindeutig definiert. Mehrheitlich akzeptiert ist die Sichtweise, dass von einer Kreditklemme die Rede ist, falls es weder zins- noch bonitätsbedingt zu Kreditangebotsrestriktionen kommt. D.h. Banken stellen den Unternehmen Kredite generell und flächendeckend nicht zur Verfügung, obwohl die Nachfrage zu aktuellen Finanzierungskonditionen vorhanden ist. Da aber Änderungen der Kreditstandards in der Schweiz – im Gegensatz zu anderen Ländern – nicht systematisch erhoben werden, können Anhaltspunkte für eine Kreditklemme nur annäherungsweise eruiert werden. Zudem stellt sich das Problem, dass relevante Daten oftmals mit einer grossen zeitlichen Verzögerung publiziert und Umfragen nur ad hoc durchgeführt werden (wie zum Beispiel im Nachgang der Finanzmarktkrise 2008/09). Diese Probleme kennen die Unternehmensumfragen der Konjunkturforschungsstelle der ETH Zürich (KOF) nicht. Sie werden regelmässig und seit Jahren mindestens im Vierteljahrestakt durchgeführt.

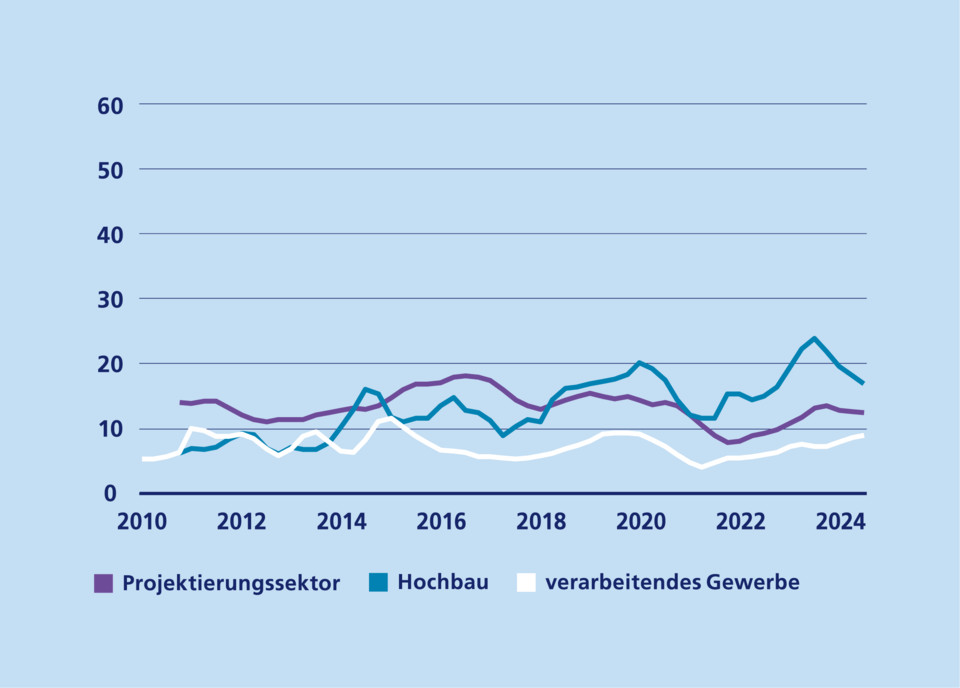

Wie die untenstehende Grafik zeigt, sind zurzeit kaum mehr Unternehmen als in der Vergangenheit von finanziellen Einschränkungen betroffen, die ihr wirtschaftliches Gedeihen hemmen. So lässt sich im Immobiliensektor anhand der Daten bis Anfang 2025 keine Verschärfung der finanziellen Restriktionen feststellen. Der Anteil der Unternehmen, die finanzielle Restriktionen spüren, liegt im Projektierungssektor aktuell unter dem langjährigen Durchschnitt. Im Hochbau ist er zwar höher, aber im Trend rückläufig.

Kreditklemme spielt kaum eine Rolle

Anteil der Unternehmen mit dem Hemmnis «finanzielle Restriktionen», beschäftigungsgewichtet, in Prozent

Für Immobilieninvestoren, die mit hohen Anteilen an Fremdkapital arbeiten, dürften sich die Finanzierungskonditionen aufgrund neu geltender Regeln für die Vergabe von Hypotheken (Basel III) indes verschärft haben. Wird aber die Risikoeinschätzung einzelner Unternehmen neu überprüft, kann aus gesamtwirtschaftlicher Warte nicht von einer Kreditklemme im Sinne der oben erwähnten Auslegung die Rede sein.

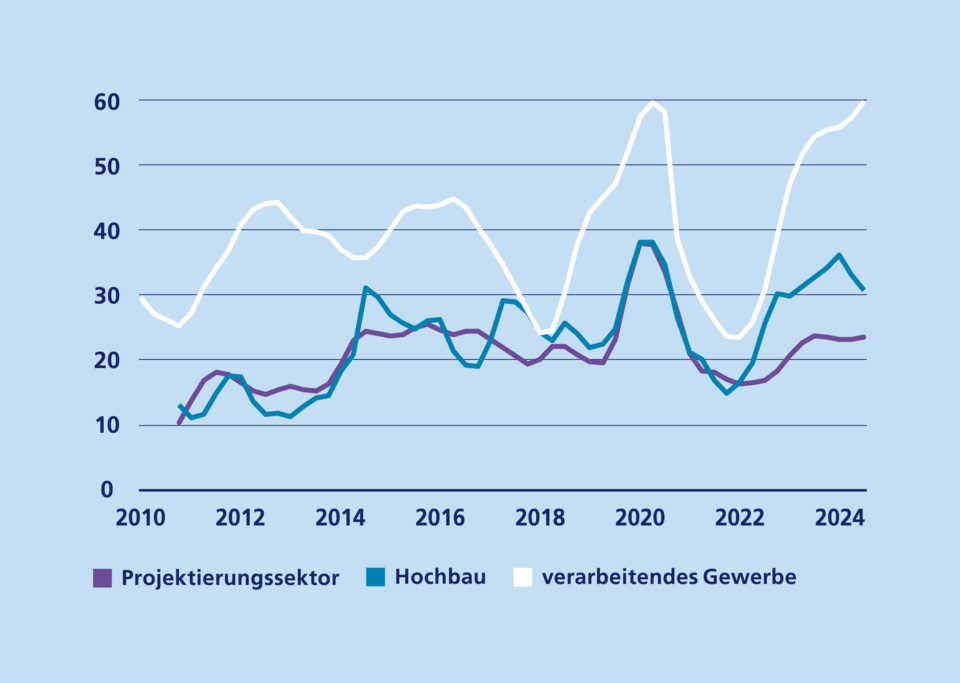

Mangelnde Nachfrage als Haupthindernis

Stärker als mit finanziellen Restriktionen kämpfen die Unternehmen mit der mangelnden Nachfrage (Grafik unten). Der Immobiliensektor ist dabei deutlich weniger von diesem Hemmnis betroffen als beispielsweise das verarbeitende Gewerbe in der Schweiz, das nicht zuletzt von den konjunkturellen und strukturellen Problemen in Deutschland in Mitleidenschaft gezogen wird.

Sorgen wegen schwacher Nachfrage

Anteil der Unternehmen mit dem Hemmnis «ungenügende Nachfrage», beschäftigungsgewichtet, in Prozent

Schwache Investitionstätigkeit

Die Schweizer Wirtschaft dürfte in diesem Jahr mit 1,3 Prozent leicht unterdurchschnittlich wachsen. Der private Konsum bleibt dank des robusten Arbeitsmarktes und der steigenden Reallöhne eine wichtige Wachstumsstütze. Hingegen belastet die Investitionsschwäche die hiesige Konjunktur. So halten sich die Unternehmen bislang mit hochtrabenden Investitionsplänen für das Jahr 2025 zurück. Generell rechnen die Unternehmen zudem mit zunehmender Konkurrenz und sehen kaum Potenzial, höhere Preise durchzusetzen. In einigen Branchen wird mit Preisnachlässen gerechnet. Was heisst das für die Geldpolitik bzw. die Zinsentwicklung?

SNB hat Spielraum für Zinssenkungen

Bei Angebotsschocks entwickeln sich Preise und wirtschaftliche Produktion in entgegengesetzter Richtung; die Notenbanken können die Hände in den Schoss legen und warten. Bei Nachfrageschocks hingegen entwickeln sich beide Grössen gleichgerichtet, und die Notenbanken werden rascher aktiv. Zwar haben wir in der Schweiz zurzeit keinen Schock, aber die momentanen Signale der Nachfrage als auch der Preise geben der Schweizerischen Nationalbank den Spielraum, den Leitzins weiter zu senken. Zum einen sind die Investitionsaktivitäten – oftmals das Zugpferd bei konjunkturellen Aufschwüngen – alles andere als dynamisch. Und zum anderen wird die Inflation in der Schweiz in diesem Jahr zwar kaum negativ notieren, sich aber zumindest in den nächsten Monaten am unteren Band des von der SNB definierten Inflationsziels bewegen. Wir rechnen mit einer durchschnittlichen Jahresinflation von 0,6 Prozent. Dadurch haben unserer Ansicht nach die Eidgenossenrenditen wenig Anstiegspotenzial.

Erhöhte Prognoseunsicherheit

Die zurzeit stattfindenden geopolitischen Disruptionen können allerdings ungeahnte makroökonomische Kräfte entwickeln und so unsere Prognosen durcheinanderwirbeln. Die Schweiz ist als kleine offene Volkswirtschaft selbstredend gegen abrupt eingeführte Zölle nicht immun. Je nach geopolitischer Gemengelage, Höhe und Umfang der Zölle sowie der Reaktion der Handelspartner sind deutlich höhere Inflationsraten und/oder eine markante Wachstumsabschwächung denkbar – aber das ist nicht unser Basisszenario. Der amerikanische Ökonom Hyman Minsky, der viel zu den eingangs erwähnten Kreditbedingungen geforscht hat, argumentierte einst, dass Stabilität zu Instabilität führe. Je länger die Lage stabil sei, desto instabiler werde sie in der Krise. Mit der Covid-Pandemie, dem Ukrainekrieg und den internationalen Preisschocks war die Lage zuletzt alles andere als stabil. Dies lässt hoffen, dass unsere Wirtschaft resilient ist und die anstehenden geopolitischen Disruptionen relativ gut überstehen wird.