So viele neue Anleihen wie seit über zehn Jahren nicht mehr

Am CHF-Kapitalmarkts war 2023 einiges los, und 2024 geht es voraussichtlich ähnlich weiter. Holger Frisch, Teamleiter Credit Research, und Michael Wölfle, Leiter Debt Capital Markets bei der Zürcher Kantonalbank, ordnen die Marktentwicklungen ein.

Text: Melanie Gerteis

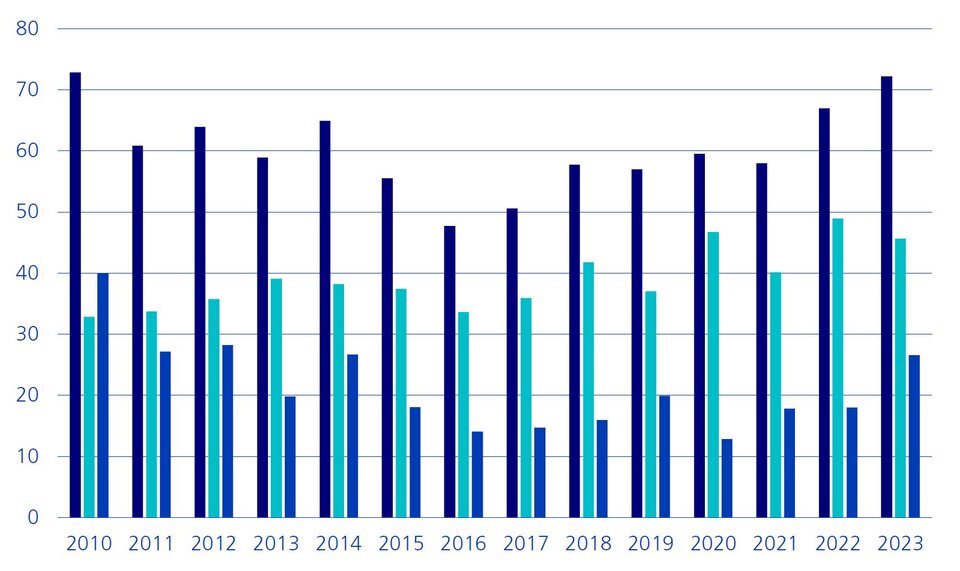

2023 lief einiges am CHF-Kapitalmarkt. Nicht nur wurde mit 73 Milliarden Franken so viel Kapital wie letztmals im 2010 aufgenommen – auch die Rückzahlungen lagen mit 59 Milliarden Franken höher als in den vergangenen fünf Jahren.

Mit neu emittierten Anleihen im Umfang von 67 Milliarden Franken galt bereits 2022 als emissionsstarkes Jahr. Doch 2023 übertraf diesen Höchstwert nochmals. Zwar sank das Emissionsvolumen von Schweizer Inlandemittenten gegenüber dem Vorjahresrekord um 4,5 Prozent auf 47 Milliarden Franken; hingegen haben die ausländischen Emittenten im letzten Jahr Anleihen von insgesamt knapp 27 Milliarden Franken herausgegeben. Eine Steigerung um nahezu 50 Prozent.

Entwicklung des Emissionsvolumens im Inland- und Auslandsegment in Milliarden Franken; Zeitraum Januar 2010 bis November 2023*

Holger Frisch, Teamleiter Credit Research bei der Zürcher Kantonalbank, erklärt die Marktentwicklungen wie folgt: «Aufgrund des Tief- beziehungsweise Negativzinsumfeldes der letzten Jahre haben viele inländische Erstemittenten den Kapitalmarkt als alternative Finanzierungsquelle erschlossen und die Diversifikation zu schätzen gelernt. Daher dürften sie ihre Fälligkeiten wiederum über den Kapitalmarkt refinanzieren, was das Emissionsvolumen unterstützen sollte.»

Die zahlreichen Emissionen hat auch das Kapitalmarktteam der Zürcher Kantonalbank deutlich gespürt. «Im 2023 haben wir 75 Transaktionen von inländischen Emittenten im Umfang von 6,46 Milliarden Franken begleitet», sagt Michael Wölfle, Leiter Debt Capital Markets der Zürcher Kantonalbank. Im Vorjahresvergleich entspricht dies zusätzlichen 13 Transaktionen bei gleichzeitig 650 Millionen Franken tieferem Emissionsvolumen. Hinzu kommen 38 Anleihen der Pfandbriefzentrale der Schweizerischen Kantonalbanken im Umfang von 8,5 Milliarden Franken, welche die Zürcher Kantonalbank federführend begleitet hat. Schweizweit gab es im Jahr 2023 230 Transaktionen.

Doch nicht nur im Inlandsegment war Bewegung. Der im Jahr 2021 begonnene Aufwärtstrend im Auslandsegment akzentuierte sich 2023 aufgrund der Geschehnisse auf dem Schweizer Bankenplatz.

«Während der Finanzkrise haben viele ausländische Finanzdienstleister einzelne Geschäftsbereiche in der Schweiz aufgegeben oder ihr Engagement im CHF-Hypothekenmarkt deutlich reduziert», blickt der Analyst Holger Frisch zunächst auf die abnehmende Bedeutung des Auslandsegments in jener Zeit zurück. Mit dem operativen Rückzug der Auslandbanken sei auch deren Refinanzierungsbedarf am CHF-Kapitalmarkt stark zurückgegangen. Zudem habe sich der Schweizer Franken gegenüber wichtigen Leitwährungen aufgewertet und die Kosten für die Währungsswaps seien gestiegen – das habe den CHF-Anleihenmarkt für ausländische Emittenten unattraktiver gemacht.

Warum es sich wieder gewandelt hat, hat verschiedene Gründe: «2023 haben die Auslandbanken ihr Engagement am CHF-Kapitalmarkt wieder etwas verstärkt, was vor allem auf die Übernahme der Credit Suisse durch die UBS zurückzuführen ist», sagt Michael Wölfle. Der Anstieg des Emissionsvolumens im Auslandsegment sei jedoch primär mit den für ausländische Emittenten attraktiver gewordenen Währungsswaps zu erklären. Doch trotz Aufwärtstrends: Mit 26,6 Milliarden Franken ist das Emissionsvolumen im Auslandsegment nach wie vor weit weg vom Spitzenwert im 2006 mit 68,8 Milliarden Franken.

Rekordhohe Rückzahlungen

In diesem Jahr werden 127 inländische Anleihen zur Rückzahlung fällig – mit 38 Milliarden Franken ist es das höchste Rückzahlungsvolumen seit je; im Auslandsegment sind es 97 Anleihen mit einem Gesamtvolumen von 21,6 Milliarden Franken. «Die meisten Emittenten werden sich vermutlich erneut am Kapitalmarkt refinanzieren», sagt Michael Wölfle. Für 2024 geht er im Inlandsegment von einem Emissionsvolumen von rund 50 Milliarden Franken aus. Zudem erwarten die Experten des Kapitalmarktteams einen weiteren Anstieg des Emissionsvolumens von internationalen Schuldnern.

Breite Research-Abdeckung

Die Zürcher Kantonalbank ist hierzulande die grösste Anbieterin von Sell-Side-Research von Aktien-, Obligationen- und Immobilienfonds. Die 27 Analysten decken schweizweit über 180 Aktiengesellschaften und indirekte Immobiliengefässe sowie nahezu 180 Bond-Emittenten ab.

Mit den knapp 180 Bond-Emittenten deckt die Zürcher Kantonalbank mehr als drei Viertel aller am CHF-Inlandmarkt vertretenen Schuldner und nahezu 100 Prozent des ausstehenden Anleihevolumens ab. Unter den Inlandschuldnern befinden sich unter anderem sämtliche 26 Kantone, 21 Städte und Gemeinden, 21 Kantonalbanken, 20 Versorgungsunternehmen, 14 Spitäler sowie zahlreiche kotierte und nicht-kotierte Emittenten aus diversen Branchen.

Dank der breiten Research-Abdeckung sowie dem engen Kontakt zu Unternehmen verfügt das Research-Team der Zürcher Kantonalbank über fundierte Kenntnisse des Schweizer Marktes. Die Bank veröffentlicht jährlich über 2'000 Publikationen, vorwiegend zu kotierten Small- und Mid-Caps.

Die Finanzierung über den Kapitalmarkt werde jedoch von verschiedenen Faktoren beeinflusst – so etwa von der gesamtwirtschaftlichen Lage, dem geopolitischen Umfeld oder der Entwicklung des Währungsswaps. Und Holger Frisch ergänzt: «Angesichts der gesamtwirtschaftlichen Lage dürften sich Unternehmen bei Investitionen eher etwas zurückhalten und damit keine zusätzlichen Mittel am Kapitalmarkt beschaffen. Auf Seiten der Investorinnen und Investoren dürfte die Kreditqualität der Schuldner wieder stärker in den Fokus rücken, nachdem in der Vergangenheit aufgrund des günstigen Zinsumfeldes weniger zwischen hoher beziehungsweise tiefer Kreditqualität differenziert wurde.»

Ganz generell ist der Schweizer Inlandmarkt primär ein Investment-Grade-Markt (BBB-Rating oder besser), der volumenseitig von Schuldnern aus dem AAA-Segment dominiert wird. Das Segment von sogenannten High-Yield-Schuldnern ist in der Schweiz sowohl absolut als auch relativ betrachtet sehr klein – es macht etwa ein Prozent des ausstehenden Volumens aus.

Rechtlicher Hinweis: Bei diesem Beitrag handelt es sich um eine Werbemitteilung.