«Immobilien aktuell»: Mehr Auswahl im Neubausegment

Medienmitteilung vom 26. November 2024

- Verkauf von Neubauten stockt – zurückzuführen auf hohes Preisniveau

- Einfamilienhäuser im Kanton Zürich: Vermehrt liegt der Transaktionspreis unter dem Angebotspreis

- Leerkündigungen: Betroffene finden häufig eine Wohnung in der Nähe

- Besonders viele Entmietungen in der Stadt Zürich sowie in Ferienregionen

- Aktualisierung der Eigenmietwerte im Kt. Zürich: Für die meisten steigt die Steuerrechnung – es gibt aber auch Gewinner

Gute Nachrichten für Eigenheimsuchende: Derzeit sind wieder mehr Objekte auf dem Markt verfügbar, besonders im Neubausegment. Dies, nachdem in den letzten beiden Jahren das höhere Zinsniveau manch Interessenten vom Kauf abhielt. Die Eigenheimpreise dürften zwar auch im kommenden Jahr schweizweit um 2% steigen (Kanton Zürich: 3%) – trotz verbesserter Finanzierungsbedingungen zeichnet sich aber keine Rückkehr zur Marktsituation von vor dem Zinsanstieg ab. Dies ist eine Erkenntnis der neuesten «Immobilien aktuell»-Publikation des Immobilienresearchs der Zürcher Kantonalbank.

Aktuell sind auf Homegate über 11'000 Neubauwohnungen in der Schweiz zum Verkauf ausgeschrieben, deutlich mehr als in den Vorjahren. Besonders in der Stadt Zürich sind viele Objekte inseriert – obwohl die Nachfrage nach urbanem Wohnen hoch bleibt und auf Angebotsseite keine besonders rege Baueingabe ersichtlich ist. Die höheren Baukosten nach der Pandemie und dem Ausbruch des Ukrainekriegs haben zu höheren Angebotspreisen geführt, die sich von den Preisen bestehender Bauten abgekoppelt haben. Der Wunsch, diese durchzusetzen, hält der Realität aber nicht immer Stand – im Gegenteil. Die sogenannte Neubauprämie ist in den letzten Jahren gesunken, und Neubauwohnungen kosten nur noch etwa 10% mehr als vergleichbare Altbauwohnungen – vor zehn Jahren lag dieser Aufpreis noch bei 20%. Da immer weniger Kaufinteressenten die hohen Immobilienpreise finanzieren können, spielen absolute Preise eine grössere Rolle. «Insgesamt zeigt sich das Neubausegment intakt – bei Objekten über CHF 2 Mio. wird die Vermarktung aber zunehmend anspruchsvoller. Das bedeutet gleichzeitig: Käufer haben mehr Auswahl und Chancen auf Preisnachlässe», sagt Ursina Kubli, Leiterin Immobilienresearch bei der Zürcher Kantonalbank. Die Hürde des absoluten Preisniveaus zeigt sich auch bei Einfamilienhäusern im Bestand – es lässt sich nicht mehr jeder Preis durchsetzen. So lagen im Kanton Zürich in diesem Jahr bei 57% der Einfamilienhausverkäufe die Transaktionspreise unter den Angebotspreisen. Zum Vergleich: In den Pandemie-Zeiten lag dieser Wert noch bei unter 40%.

Leerkündigungen vor allem in Städten und in Ferienregionen

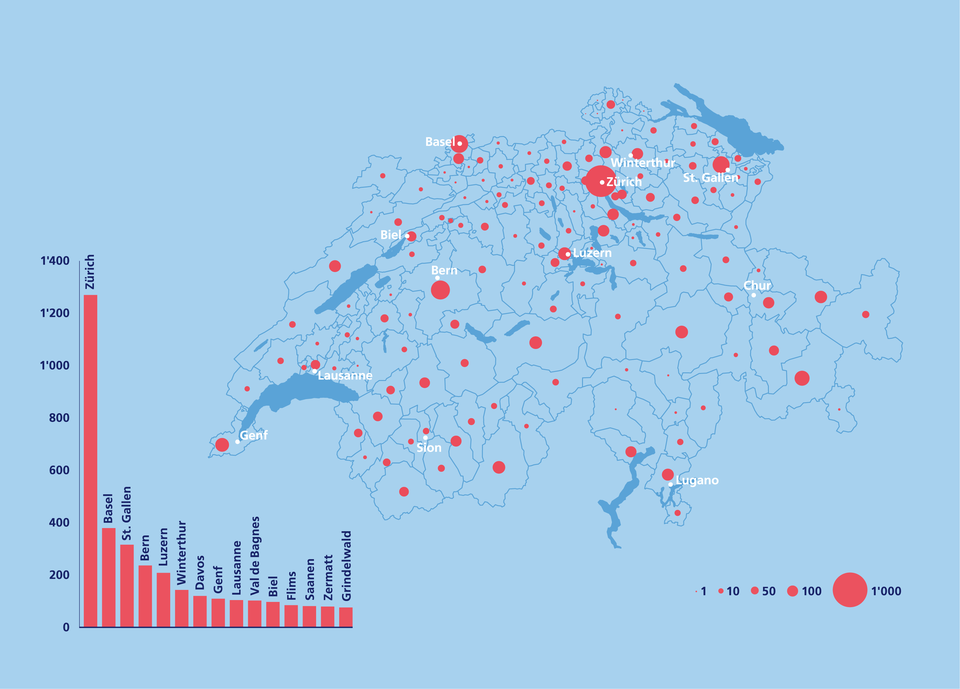

Mieter hingegen haben derzeit weniger Verhandlungsspielraum – die Knappheit auf dem Mietwohnungsmarkt hält an. Entsprechend bewegt das Thema Leerkündigungen. Eine neue Analyse des Immobilienresearchs der Zürcher Kantonalbank zeigt erstmals die Ausmasse der Leerkündigungen und wo betroffene Mieter wieder ein neues Zuhause gefunden haben. Dafür wurden schweizweit auf Basis anonymisierter Personenregisterdaten Umzüge in den Jahren 2018 bis 2022 analysiert.

Es zeigt sich: Leerkündigungen konzentrieren sich besonders auf Städte sowie Feriengebiete. Im untersuchten Zeitraum kam es schweizweit zu 10'900 entmieteten Mehrfamilienhäusern – beinahe 12% davon in der Stadt Zürich. Einordnend zu erwähnen ist jedoch, dass in Zürich jedes vierte entmietete Gebäude gemeinnützigen Wohnbauträgern gehört – das heisst, Betroffene bekommen im Idealfall dauerhaft eine andere Wohnung des Bauträgers angeboten oder sie können nach der Sanierung zurückkehren.

Nicht selten schwingt bei Leerkündigungen die Frage mit, ob diese unangemessen sind. Dies wäre beispielsweise der Fall, wenn lediglich «Pinselrenovationen» erfolgen, die auch im bewohnten Zustand möglich wären. Die Analyse des Immobilienresearchs zeigt: 80% der im betrachteten Zeitraum entmieteten Gebäude sind älter als 40 Jahre – diese dürften grösstenteils erheblichen Renovationsbedarf haben. Etwas anders präsentiert sich die Situation bei rund 10% aller Leerkündigungen: diese betrafen Gebäude, die erst nach der Jahrtausendwende entstanden sind, also noch relativ «jung» sind.

Vor allem jüngere Erwachsene von Entmietungen betroffen

Es ist verständlich, dass diejenigen, denen das traute Heim gekündigt wird, am liebsten in der Nähe bleiben möchten: wegen der lang gehegten sozialen Kontakte, der Erreichbarkeit des Arbeitsplatzes, des Einkaufs im gewohnten Umfeld. Tatsächlich gelingt dies häufig: Zwei Drittel der Betroffenen finden innerhalb der Gemeinde eine neue Wohnung, weitere 12% in einer Nachbargemeinde. Familien mit Kindern im schulpflichtigen Alter bleiben sogar zu annähernd 80% in der Gemeinde. Von den über 65-Jährigen in einer grösseren Stadt bleiben 84% dort und davon mehr als die Hälfte sogar im Quartier. Die Umzugsdistanzen sind daher im Vergleich zu freiwilligen Umzügen eher gering. Zudem zeigt die Analyse, dass die Unterbelegung nach einer Entmietung im Schnitt kaum abnimmt. Das heisst: Die Mieter können und wollen sich eine mindestens gleichgrosse Wohnung leisten. Eine weitere Erkenntnis der ZKB-Analyse: Von einer Kündigung des Mietverhältnisses sind besonders häufig Personen zwischen 25 und 35 Jahren betroffen – eine Altersklasse, die grundsätzlich umzugsaffin ist.

«Obwohl die meisten nach der Kündigung ihres Mietverhältnisses immerhin im näheren Umfeld fündig werden und sich teilweise sogar grössere Wohnungen leisten können, bleiben Leerkündigungen ein Dilemma. Sie sind häufig notwendig für die klimafreundliche Modernisierung und den flächeneffizienten Ausbau des Wohnungsangebotes. Betroffenen hilft die mit der Leerkündigung verbundene Aufwertung jedoch meistens nicht. Ganz im Gegenteil: Jeder muss wohnen, aber nicht jeder kann sich die gehobene Wohnqualität leisten», sagt Ursina Kubli. Gerade in den Städten sei der Erhalt und die Entstehung von günstigem Wohnraum deshalb sehr wichtig. Dazu gehöre auch, dass Aufstockungen hinsichtlich der erlaubten Ausbaufläche und des Bewilligungsaufwandes attraktiver werden, um im Rahmen der baulichen Verdichtung möglichst viele erschwinglichere Altbauwohnungen zu erhalten.

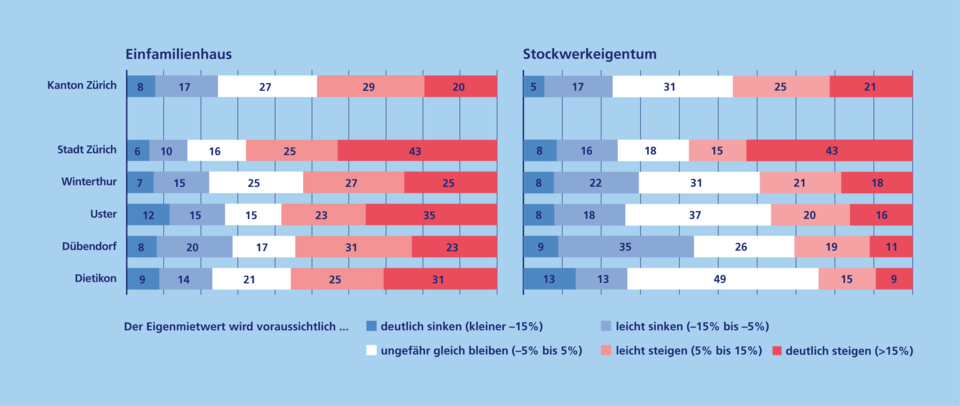

Kanton Zürich: Bei Neubauten dürfte Eigenmietwert am deutlichsten steigen

Der Kanton Zürich wird zur Steuerperiode 2026 die Eigenmietwerte aktualisieren – trotz der schweizweiten Diskussion rund um die Abschaffung. Die bestehende Berechnungsgrundlage stammt noch aus 2009 und die Immobilienpreise sowie Mieten sind seitdem stark gestiegen. Entsprechend gross ist die Verunsicherung bei den Immobilienbesitzern im Kanton.

Das Immobilienresearch der Zürcher Kantonalbank hat die neue Weisung analysiert und für jedes selbstgenutzte Eigenheim (Einfamilienhäuser und Stockwerkeigentum) im Kanton Zürich simuliert, wie sich der Eigenmietwert verändern wird. Es zeigt sich: Je nach Lage und Alter der Liegenschaften fällt der Effekt sehr unterschiedlich aus.

Zu beachten ist dabei, dass sich der Eigenmietwert aus dem Landwert sowie dem Zeitbauwert zusammensetzt. Während die Landwerte mit der Aktualisierung steigen werden – sehr deutlich insbesondere in Ballungszentren wie der Stadt Zürich –, profitieren Besitzer älterer Liegenschaften davon, dass neu eine längere Altersabschreibung geltend gemacht werden kann. Der Zeitbauwert wird folglich bei einigen Objekten deutlich sinken. Das Nachsehen dürften vor allem Eigentümer von Neubauten haben, da diese keine Altersabschreibung nutzen können. Gerade bei Personen, die erst kürzlich gekauft haben, dürfte es zum bitteren Erwachen kommen: Häufig gehen diese davon aus, dass ihr Eigenmietwert nicht steigen wird – dies, da sie die Einschätzung erst jüngst erhalten haben. Dabei geht vergessen, dass ebenjene Einschätzung auf den Grundlagen von 2009 basiert.

Insgesamt ist bei rund der Hälfte der Eigentümerinnen und Eigentümer im Kanton Zürich ein Anstieg des Eigenmietwerts von über 5% zu erwarten – bei jedem Fünften von über 15%. Etwa 26% der Einfamilienhausbesitzer und 31% der Stockwerkeigentümer werden keine starke Veränderung sehen, während ein knappes Viertel sogar eine Senkung des Eigenmietwerts erleben könnte.