Immobilienstudie: Rasantes Preiswachstum bei Einfamilienhäusern

Medienmitteilung vom 26. März 2024

- Die Preise von Einfamilienhäusern (EFH) im Kanton Zürich sind seit 2018 um 25% gestiegen, an teuren Lagen noch deutlich mehr

- Jedes vierte EFH in der Stadt Zürich kostet über CHF 3 Mio.

- Nur noch wenige junge Familien können sich im Kanton Zürich Wohneigentum leisten; besser sieht es für die Generation der 50- bis 65-jährigen aus

- Wohneigentumsförderung: Bürgschaft würde jungen Familien insbesondere Zugang zu günstigem Stockwerkeigentum erleichtern

- Knappheit akzentuiert sich sowohl im Eigenheim- wie auch im Mietmarkt

- Bei der Dachbegrünung gibt es grosses ungenutztes Potenzial, wie eine Analyse von Luftbildern zeigt

Die Preise von Einfamilienhäusern (EFH) im Kanton Zürich sind innerhalb der letzten fünf Jahre um durchschnittlich ein Viertel gestiegen – auf ein Niveau, das für die allermeisten jungen Familien unerschwinglich ist. Dies zeigt die neueste Studie «Immobilien aktuell» (PDF, 5 MB) des Immobilienresearchs der Zürcher Kantonalbank, bei der alle EFH im Kanton heute sowie rückwirkend per 2018 bewertet wurden.

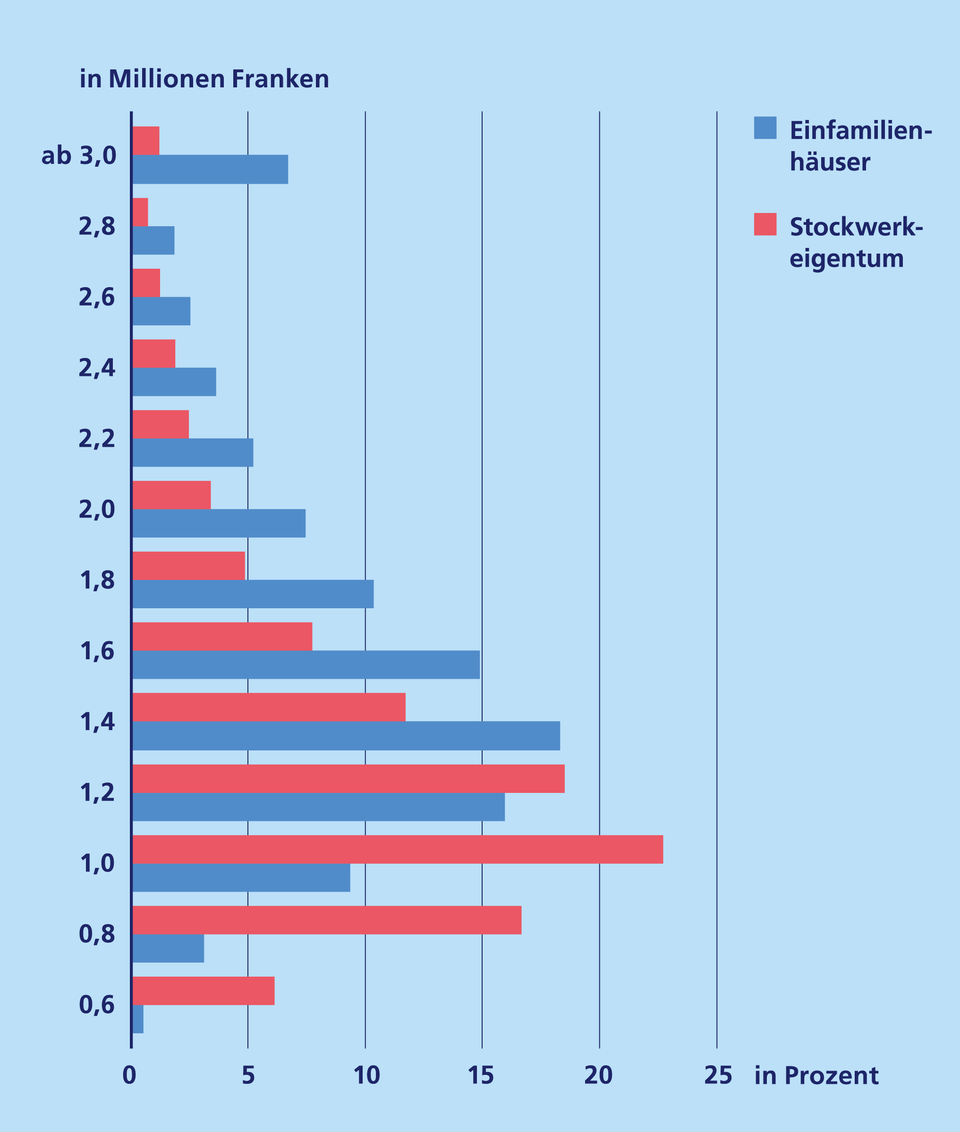

Dabei stellte sich heraus: Je teurer die Gemeinde, desto höher das Preiswachstum. So sind die Preise von EFH in der Stadt Zürich innerhalb der letzten fünf Jahre sogar um 35% beziehungsweise CHF 690'000 gestiegen – auf ein mittleres Niveau von CHF 2,7 Mio. Und es haben rund um den Zürichsee 12% aller EFH eine Wertsteigerung von über einer Million Franken erfahren. Das heisst: Um die gängigen Finanzierungskriterien zu erfüllen, müssten Kaufinteressenten heute CHF 200'000 mehr Vermögen und CHF 160'000 mehr jährliches Einkommen aufweisen als noch vor fünf Jahren. Auch Preise von über CHF 3 Mio. für ein EFH sind keine Seltenheit mehr: In der Stadt Zürich liegt mehr als jedes vierte EFH in diesem Preisbereich, in Meilen sogar mehr als jedes dritte. «Auch wenn die enormen Preissteigerungen der Vergangenheit angehören – von sinkenden Preisen sind wir weit entfernt. Zu gering ist der Bestand an Einfamilienhäusern und weiterhin zu gross die Nachfrage», sagt Ursina Kubli, Leiterin Immobilienresearch bei der Zürcher Kantonalbank.

Junge Paare werden abgehängt

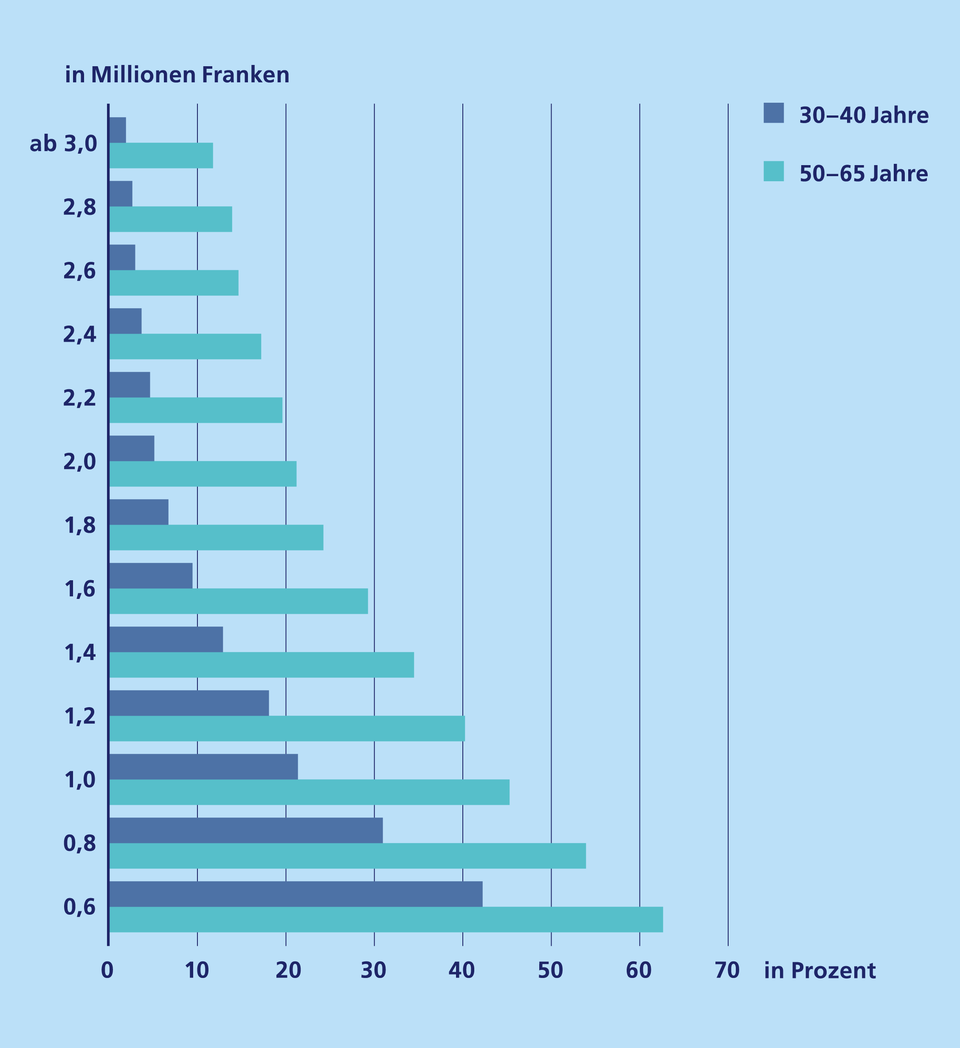

Die Frage drängt sich auf, wer sich ein Eigenheim überhaupt noch leisten kann. Um dies zu beantworten, hat das Immobilienresearch der Zürcher Kantonalbank mithilfe von anonymisierten Steuerdaten des Kantons Zürich Mieterinnen und Mietern in die Haushaltsbücher geschaut und errechnet, bis zu welchem Preis diese am Eigentumsmarkt mitgehen können. Es zeigt sich: Gerade für junge Familien sind die Umstände aufgrund der enormen Preisentwicklung schwierig. Ein mittelpreisiges Einfamilienhaus im Kanton Zürich (derzeit CHF 1,6 Mio.) könnten sich aktuell nur noch 9% der Mieter-Ehepaare zwischen 30 und 40 leisten; vor fünf Jahren lag der Anteil hier immerhin noch bei 13%.

Bei Stockwerkeigentum sieht die Entwicklung ähnlich aus: Hatte vor fünf Jahren noch knapp jedes vierte junge Ehepaar ausreichend Mittel für eine mittelpreisige Wohnung, ist es jetzt nicht einmal mehr jedes fünfte. Besser steht es um die Generation der 50- bis 65-Jährigen: Sie hatten mehr Zeit, Vermögen auf die Seite zu legen, und haben gegebenenfalls zusätzliches Kapital geerbt. Auch können sie in der Regel durch Berufserfahrung höhere Einkommen vorweisen. Selbst bei Objekten zu CHF 3 Mio. wären noch 11% der älteren Mieterinnen und Mieter im Rennen.

Bürgschaft erleichtert Zugang bei tiefen Preisen

Dass gerade viele junge Familien den Immobilienmarkt nur als Zaungast verfolgen können, schafft Raum für Diskussionen. Diverse Ideen kursieren, wie der Zugang zu Wohneigentum verbessert werden könnte. Eine davon ist die Senkung des kalkulatorischen Zinssatzes, der derzeit bei 5% liegt. Gemäss Berechnungen des Immobilienresearchs der Zürcher Kantonalbank würden hiervon jedoch insbesondere ältere Generationen profitieren.

Eine weitere diskutierte Massnahme ist eine staatliche Bürgschaft – hier wäre der Erwerb von Wohneigentum bereits mit 5% Eigenmitteln möglich, sofern das Einkommen die höhere Belehnung erlaubt. Dies könnte insbesondere jüngeren Eigenheimsuchenden zugutekommen, die nach einer langen Ausbildung mit einem ansprechenden Lohn ins Berufsleben starten, aber noch wenig Zeit hatten, Vermögen anzusparen. Gemäss der Analyse der Zürcher Kantonalbank hätten junge Mieterinnen und Mieter so insbesondere im «Niedrigpreissegment» (unter einer Million Franken) bessere Chancen. Der grosse Haken ist allerdings, dass es in diesem Preissegment kaum noch EFH gibt – nur noch 8% aller EFH im Kanton Zürich kosten weniger als CHF 1 Mio. Jungen Paaren würde vor allem der Weg zu günstigerem Stockwerkeigentum erleichtert. Zudem: So dringend die Suche nach Lösungen zur Finanzierbarkeit von Wohneigentum ist – die eigentliche Ursache, nämlich die strukturelle Unterversorgung mit Eigenheimen, wird so kaum gelöst.

Druckstellen am Immobilienmarkt mehren sich

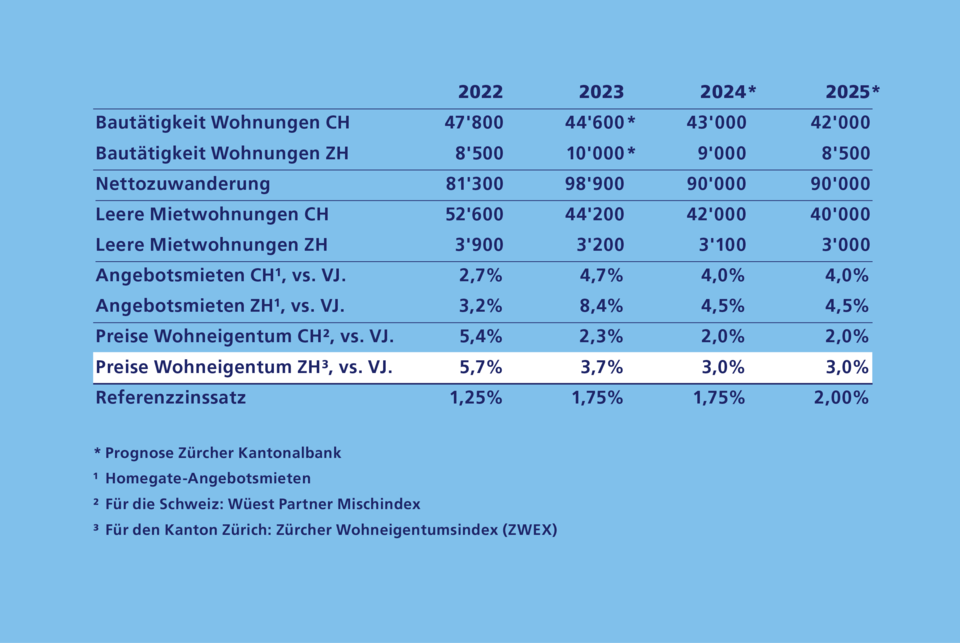

Unerfreulicherweise ist die Knappheit nicht nur ein Thema für den Eigenheimmarkt – inzwischen präsentiert sich auch die Lage am Mietwohnungsmarkt angespannt. Allein im Kanton Zürich haben sich letztes Jahr mehr als 20'000 zusätzliche Einwohner mit einem Bedarf an 10'000 zusätzlichen Wohnungen niedergelassen; gleichzeitig stagniert die Bautätigkeit. Für das aktuelle Jahr erwarten die Expertinnen und Experten der Zürcher Kantonalbank, dass die Angebotsmieten im Kanton Zürich um 4,5% steigen (Schweiz: 4%); die Leerstände dürften noch weiter sinken.

«Um der Wohnungsknappheit zu begegnen, bietet sich insbesondere eine Verdichtung in den Städten an. Die Flächeneffizienz ist besonders gut, erlaubt die Bau- und Zonenordnung hier doch mehr Stockwerke als in kleinen Gemeinden. Damit dies gelingt, müssen die Städte und deren Bewohner das Wachstum allerdings auch zulassen», sagt Ursina Kubli. Dafür sollte das zweifellos wichtige Recht auf Einsprache ausgewogen mit dem grossen Bedarf an der Erstellung zusätzlicher Wohnungen in Einklang gebracht werden. Denn: Nur wenn Bauen wieder attraktiver wird, lässt sich die Bautätigkeit signifikant steigern.

Dachbegrünung – noch viel ungenutztes Potenzial

Eine Kehrseite der Verdichtung: Mit den versiegelten Flächen heizen sich Städte besonders schnell auf. Als möglicher Lösungsbestandteil bietet sich Dachbegrünung an. Denn: Vegetation hat durch die Verdunstung des Wassers einen kühlenden Effekt auf das Mikroklima. Die gute Nachricht hierbei ist, dass sich gerade Städte und Agglomerationsgemeinden für Dachbegrünung besonders gut eignen – denn hier dominieren Flachdächer, die sich im Gegensatz zu Giebeldächern besonders gut begrünen lassen. Um zu analysieren, wie viel Potenzial tatsächlich ausgenutzt wird, hat das Immobilienresearch der Zürcher Kantonalbank mithilfe von Luftbildern für alle Flachdächer in der Stadt Zürich sowie einzelner weiterer Gemeinden im Kanton Zürich die begrünte Fläche berechnet. Dabei zeigt sich: In der Stadt Zürich, in der Hitzeinseln schon länger ein Thema sind, ist der Anteil begrünter Dachflächen eher tief – nur 8% aller Flachdächer sind begrünt. Und dies, obwohl in der Stadt Zürich Dachbegrünung bei Neubauten und Sanierungen von Flachdächern seit 1991 Pflicht ist.

Zum Teil ist die Vegetation bereits abgestorben; den Hauptgrund für den niedrigen Wert stellen jedoch die grosse Zahl unbegrünter älterer Dächer und zunehmende Nutzungskonflikte dar. So entstehen auf Bürogebäuden oder Einkaufszentren vermehrt Terrassen für Mitarbeitende oder für Restaurants; bei Neubauten von Wohngebäuden werden auf dem obersten Stockwerk oft Attikawohnungen mit grosszügigen Terrassen realisiert, die den Preis deutlich erhöhen. Für Immobilienentwickler sind grüne Dächer entsprechend eher von sekundärem Interesse. Dabei sollten die vielen finanziellen Vorteile einer Dachbegrünung nicht ausser Acht gelassen werden: So schützen Vegetations- und Substratschicht die Dachabdichtung vor UV-Einstrahlung und Witterungseinflüssen, wie Hitze und Hagel. Die Lebensdauer eines Daches lässt sich somit fast verdoppeln.

Des Weiteren führt die isolierende Wirkung der Vegetation zu geringeren Kühl- und Heizungskosten und auch in Kombination mit Photovoltaikanlagen wurden vorteilhafte Wechselwirkungen beobachtet. Der kühlende Effekt der Vegetation hat einen positiven Einfluss auf die Leistungsfähigkeit der Anlagen, die Stromproduktion nimmt zu. Es bleibt zu hoffen, dass das Potenzial der fünften Fassade zur natürlichen Klimaanlage insbesondere in den Städten künftig mehr genutzt wird.

Grafiken

Je teurer die Gemeinde, desto grösser das Preiswachstum

Junge können sich das Preisniveau nicht leisten. Verteilung aller geschätzten Stockwerkeigentums- und Einfamilienhauspreise im Kanton Zürich

Junge können sich das Preisniveau nicht leisten. Anteil der Mieterehepaare, die sich Wohneigentum zum angegebenen Preis leisten können.

Prognosen zum Wohnungsmarkt