Chinas Aufschwung im Abschwung

Die chinesische Regierung hat in den vergangenen Wochen eine Reihe an Massnahmen angekündigt. Doch die Erwartungen über ein umfangreiches Fiskalpaket zur Stimulierung der Konjunktur wurden bislang enttäuscht. Auf eine bessere Wachstumsdynamik zu hoffen, ist dennoch nicht vermessen. Sofern die Regierung nächstes Jahr allerdings nicht nachlegt, handelt es sich einmal mehr um einen zyklischen Aufschwung im strukturellen Abschwung.

Text: Marina Zech

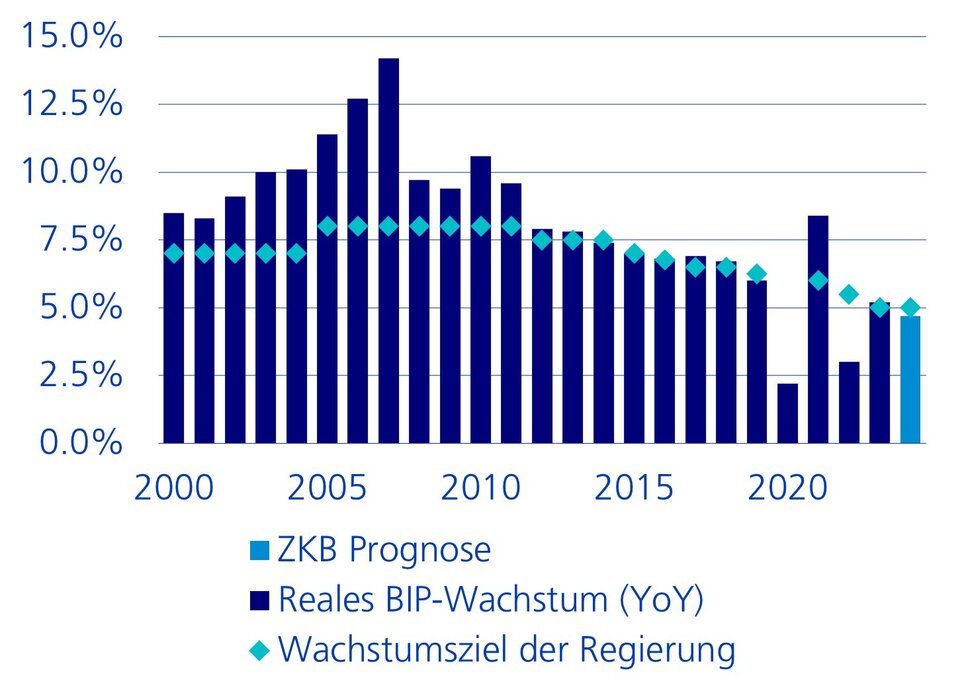

Schwaches Wachstum zur Jahresmitte

Infolge der anhaltenden Immobilienkrise, der geringen Konsumneigung sowie der tiefen Investitionsbereitschaft der Privatwirtschaft schwächelt die chinesische Wirtschaft seit geraumer Zeit. Die öffentliche Hand sorgt indes für kurzzeitige Aufhellungen, wobei der politische Druck dafür wohlgemerkt hoch ausfällt. Während sich das Wachstum in der ersten Hälfte dieses Jahres beträchtlich verlangsamte, beschleunigte es sich im 3. Quartal nur leicht. Die Dynamik fiel erneut merklich unter Potenzial aus, und im Herbst dämmerte es der Zentralregierung, dass ohne Gegensteuern das diesjährige Wachstumsziel von rund 5% verfehlt würde (siehe Grafik). Infolgedessen senkte die Zentralbank diverse Zinssätze, und für chinesische Verhältnisse fiel die geldpolitische Lockerung kräftig aus. Doch aufgrund der tiefen Inflation verharren die Realzinsen noch immer auf relativ hohem Niveau. Zudem stellt eigentlich nicht das fehlende Kreditangebot, sondern vielmehr die schwache Nachfrage das Problem dar. Günstigere Zinskonditionen vermögen im aktuellen Umfeld daher kaum zu stimulieren, sondern begrenzen lediglich die konjunkturellen Abwärtsrisiken.

Wachstumsziel wird knapp erreicht

Reales BIP (YoY)

Geringe Konsumstimuli

Entsprechend schossen im Herbst die Erwartungen über ein umfangreiches Fiskalpaket in die Höhe. Die Führungsriege kündigte mit etwas Verzögerung Mitte Oktober und Anfang November denn auch unterschiedliche fiskalpolitische Massnahmen an. Einerseits erhalten Geringverdienende wie beispielsweise Studierende finanzielle Unterstützung. Andererseits sollen Eintauschprogramme für ausgewählte Güter sowie das Programm zur Modernisierung von Industrieanlagen gestärkt werden. Erwartungen bezüglich umfangreicher Konsumstimuli wurden jedoch herbe enttäuscht. Die Regierung tut sich allerdings schon seit jeher schwer mit nachfrageseitigen Anreizen. Barauszahlungen für breite Teile der Bevölkerung, wie sie beispielsweise in den USA während der Pandemiezeit getätigt wurden, scheinen trotz hartnäckiger Spekulationen nach wie vor nicht zum Instrumentarium der chinesischen Regierung zu gehören. Auch das Eintauschprogramm, das unter anderem die Verkäufe von Neuwagen ankurbeln soll, stützt eigentlich die Angebotsseite. In diesem Zusammenhang wird die hohe Sparquote der chinesischen Haushalte rege diskutiert, die im internationalen Vergleich mit rund 30% überaus hoch ausfällt. Würde also knapp ein Drittel der Barauszahlungen auf die hohe Kante gelegt werden, so fiele der Multiplikator-Effekt eines solchen Stimulus gering aus. Da das Konsumentenvertrauen nur knapp über dem historischen Tiefstand notiert, wären die Kosten eines entsprechenden Fiskalpakets unverhältnismässig hoch.

Fokus auf Schuldenmanagement

Während der Umfang der punktuellen Konsumstimuli grösstenteils vage blieb, äusserte sich die Regierung konkreter zum Schuldenmanagement, dem sie angesichts des angehäuften Schuldenbergs eine hohe Priorität beimisst. In den vergangenen Jahren sind Lokalregierungen über sogenannte Lokalregierungsfinanzierungsvehikel umfangreiche Verpflichtungen ausserhalb der offiziellen Bilanz eingegangen. Bis 2028 dürfen Lokalregierungen neu insgesamt RMB 10 Billionen an Spezialanleihen für den Schuldentausch begeben, um diese sogenannten «versteckten Schulden» auf die offizielle Bilanz zu transferieren und dabei von gewissen Zinseinsparungen zu profitieren. Das Finanzministerium bezifferte diese Verbindlichkeiten per Ende 2023 auf RMB 14,3 Billionen, was 11% des Bruttoinlandsprodukts (BIP) entspricht. Über die effektive Höhe scheiden sich jedoch die Geister. Gemäss Internationalem Währungsfonds belaufen sie sich auf RMB 60 Billionen, sind also mit 48% des BIP deutlich höher als die Schätzungen der Behörden. Mit der jüngsten Massnahme ist das Problem folglich kaum vom Tisch. Die Regierung unternimmt damit aber einen Schritt in die richtige Richtung, um gesamtwirtschaftliche Risiken abzubauen.

Aufgestaute Fiskalausgaben

Die Führungsriege bekundete ebenfalls die Absicht, den Anfang Jahr abgesegneten Budgetrahmen für 2024 tatsächlich ausschöpfen zu wollen. Denn Lokalregierungen haben sich im Jahresverlauf verstärkt mit Ausgaben zurückgehalten, da im Zuge der anhaltenden Immobilienkrise geringere Einnahmen aus Landverkäufen sowie tiefer als erwartete Steuereinnahmen zu einem Loch in der Kasse führten. Die beschränkte Steuerhoheit auf lokaler Ebene sorgt ohnehin schon seit Längerem für Diskussionen. Lokalregierungen haben bis anhin einen beträchtlichen Anteil ihrer Einnahmen über Landverkäufe generiert. Angesichts der Entwicklungen am Immobilienmarkt müssen langfristig dringend alternative Einnahmequellen erschlossen werden. Für dieses Jahr hat Peking den Lokalregierungen nun aber erlaubt, zusätzliche Anleihen zur Defizitdeckung zu begeben, um bis Ende Dezember die geplanten Ressourcen restlos allozieren zu können. Die zu erwartenden Ausgaben ziehen also keine Budgeterhöhung nach sich und entsprechen daher nicht Fiskalstimuli im klassischen Sinne. Die ausstehenden Ausgaben sind dennoch hoch genug, um das Wachstum bis Jahresende weiter anzukurbeln. Damit dürfte dieses Jahr das Wachstumsziel einmal mehr knapp erreicht werden.

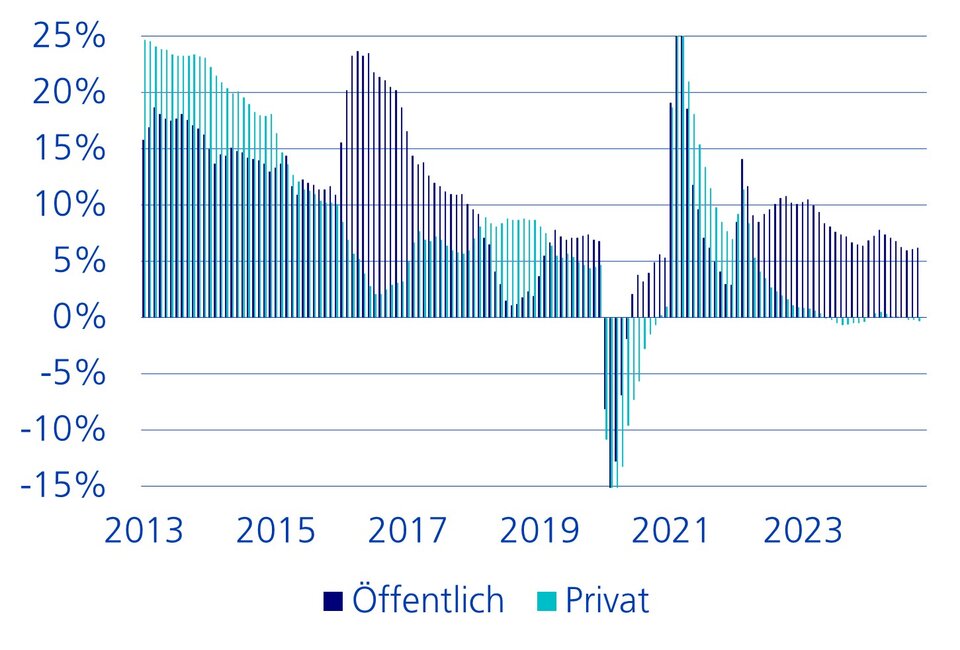

Staatlich getriebene Investitionen

Schon seit geraumer Zeit ist die öffentliche Hand zur Wachstumsstütze verkommen. Aktuell wächst die staatliche Investitionstätigkeit noch rund 6%, doch geeignete Projekte sind zunehmend schwierig zu finden. Ohne politischen Druck würden gewisse Investitionen mit tiefer Renditeerwartung wohl kaum getätigt werden, worunter die gesamtwirtschaftliche Produktivität unweigerlich leidet. Die Investitionstätigkeit der Privatwirtschaft wiederum stagniert seit einigen Quartalen (siehe Grafik). Sofern die Regierung im kommenden Jahr also nicht nachlegt, wird der Konjunkturaufschwung abebben. Folglich gehen wir davon aus, dass die Konjunkturdynamik zur Jahresmitte bereits wieder nachlässt.

Private Investitionen stagnieren

Anlageinvestitionen (YtD YoY)

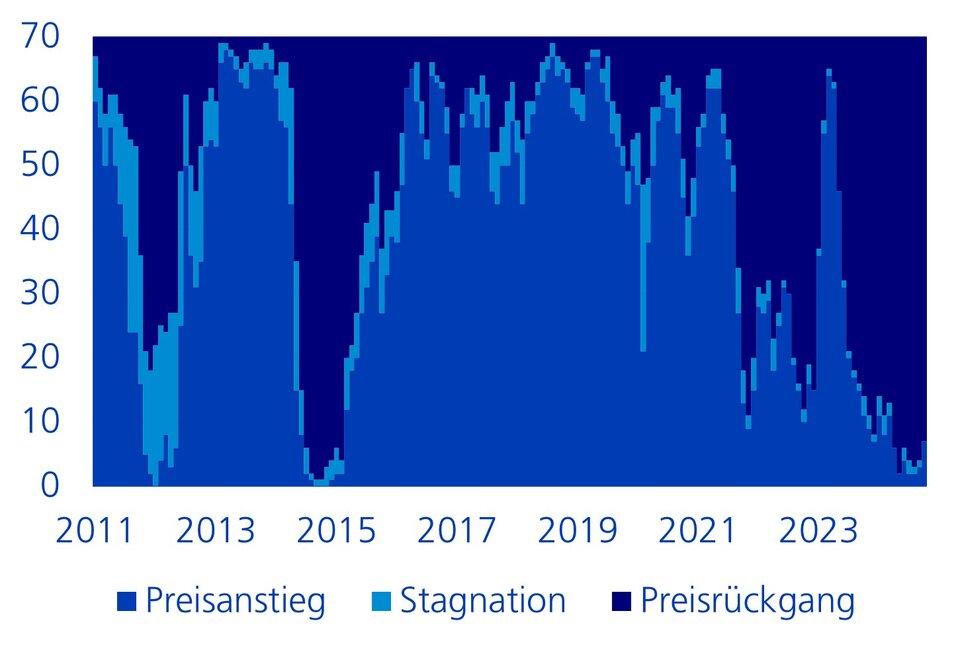

Immobilienmarkt als Bremsklotz

Denn auch am angeschlagenen Immobilienmarkt ist eine schnelle Lösung nach wie vor nicht greifbar. Diverse Immobilienentwickler kämpfen mit Liquiditätsschwierigkeiten, zahlreiche Bauprojekte stehen still, und das Vertrauen der Bevölkerung in den Sektor ist erodiert. Da in China Wohneinheiten oftmals vor Baubeginn verkauft werden, haben Zweifel über deren Fertigstellung im Falle eines Zahlungsausfalls der Entwickler die Immobiliennachfrage einbrechen lassen. Obwohl staatliche Kontrollen einen grösseren Preiszerfall verhindert haben, ist die Breite der Preiskorrektur mittlerweile vergleichbar mit 2015 (siehe Grafik).

Breite der Preiskorrektur vergleichbar mit 2015

Preise Wohnimmobilien (Neubauten, monatliche Veränderung in den 70 grössten Städten)

Abbau des überschüssigen Immobilienbestands

Die Regierung lancierte im Mai dieses Jahres daher ein Programm zum Abbau des überschüssigen Immobilienbestandes, wobei staatsnahe Betriebe Immobilien für den sozialen Wohnungsbau erwerben konnten. Die Preisfindung mit den Immobilienentwicklern gestaltet sich allerdings schwierig, zumal der soziale Wohnungsbau weniger rentabel als eine marktkonforme Vermietung ist. Den von staatlichen Stellen geforderten Preisabschlag wollten Immobilienentwickler nicht gewähren, sodass das Programm kaum an Schwung gewann. Neu dürfen Lokalregierungen zwar ausgewählte Mittel für den Erwerb von Land und Immobilien einsetzen. Solange die Zentralregierung aber nicht bereit ist, die Rechnung für den zusätzlichen Preisabschlag zu begleichen, bleibt eine rege Teilnahme illusorisch. Folglich wird sich die strukturelle Bereinigung im Immobiliensektor weitere Jahre hinziehen.

Neue Industrien im Aufwind

Je nach Berücksichtigung vor- und nachgelagerter Branchen generierte der Immobiliensektor zu Spitzenzeiten rund 20% bis 30% des Bruttoinlandsprodukts. Dieses Niveau wird trotz allfälliger Bereinigungen kaum mehr erreicht werden. Denn die demografische Entwicklung und die mittlerweile hohe Urbanisierungsrate sprechen gegen eine höhere Nachfrage nach zusätzlichem Wohnraum. Der Immobiliensektor wird in Zukunft also einen anhaltend geringeren Wachstumsbeitrag liefern. Entsprechend rechnen wir mit einer mehrjährigen strukturellen Wachstumsverlangsamung im Reich der Mitte. Neue, aufstrebende Industrien werden im Laufe der Zeit den Wachstumsbeitrag des Immobiliensektors, wenn auch nicht vollständig, so zumindest aber teilweise kompensieren können. China konnte sich in den 2000er-Jahren dank einer jungen, stark wachsenden Bevölkerung und eines tiefen Lohnniveaus als globale Werkbank etablieren. Doch mittlerweile schrumpft die Arbeitsbevölkerung, und das Land hat als Folge des Lohnanstiegs an Wettbewerbsfähigkeit eingebüsst (siehe Grafik). China produziert inzwischen nicht mehr nur einfache Billigwaren, sondern auch komplexe Güter in zukunftsträchtigen Branchen wie beispielsweise der synthetischen Biologie oder grünen Technologien. Doch die überalternde Bevölkerung zusammen mit den höheren Löhnen zwingen die Industrie, weiter die Wertschöpfungskette hochzuklettern. Strategische Wachstumsbranchen profitieren zudem vom Autarkiestreben der Regierung.

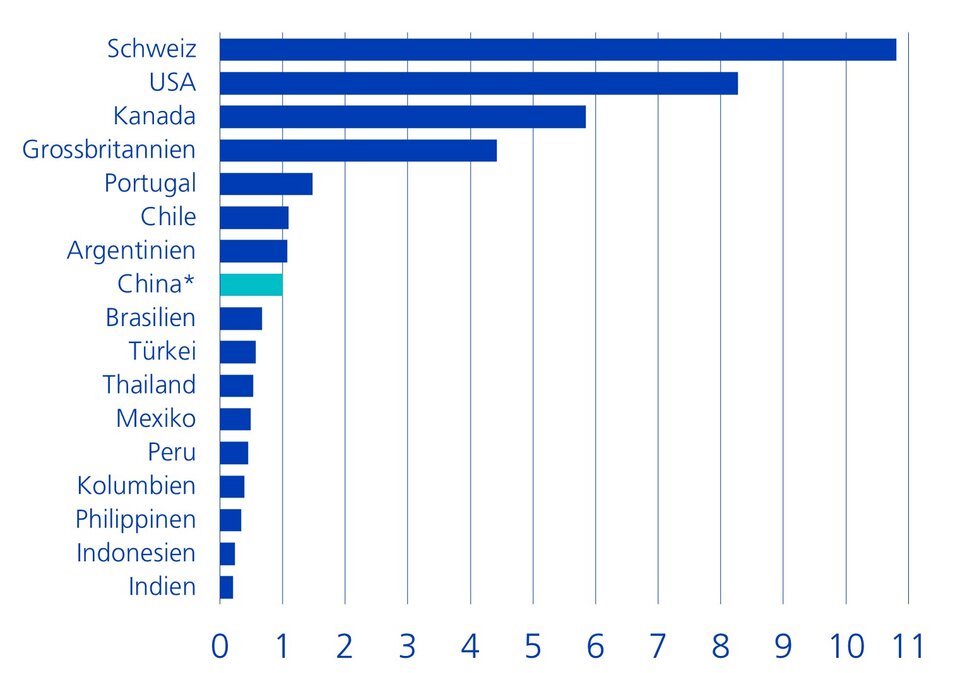

Hohe Löhne im globalen Vergleich

Durchschnittlicher Stundenlohn im verarbeitenden Gewerbe im Vergleich zu China (USD, nominal, 2022)

Zunehmende Handelsstreitigkeiten

Die hohe staatliche Förderung ausgewählter Branchen hat in der Vergangenheit allerdings bereits zu einer starken Produktionsausweitung geführt, welche die Binnennachfrage nicht absorbieren konnte. Der Angebotsüberhang wird seit jeher in den Rest der Welt exportiert und sorgt für bilaterale Unstimmigkeiten. Zuletzt sind die «Neuen Drei» in den Fokus gerückt. Der Exportanteil von Elektrofahrzeugen, Lithium-Ionen-Batterien und Photovoltaik hat sich in den vergangenen zwei Jahren verdoppelt. Zum Schutz der heimischen Industrien haben sowohl die USA als auch die Europäische Union bestehende Zölle deutlich erhöht. Doch dank des im Vergleich zu Industrienationen markant tieferen Lohnniveaus fallen die Herstellungskosten in China deutlich geringer aus. So können chinesische Exporteure mittels Margeneinengung in diesen Absatzmärkten wettbewerbsfähig bleiben und einen allfälligen Nachfragerückgang zumindest teilweise abfedern.

Globaler Druck

Eine Neuauflage des Handelskonflikts mit den USA ist nach der Wahl von Donald Trump mittlerweile nur noch eine Frage der Zeit. Höhere Zölle werden zwar schmerzen, längerfristig schlagen allerdings eher Ausfuhrbeschränkungen von US-Gütern mit dualem Verwendungszweck (militärisch-zivil) stärker zu Buche. Dadurch fehlen China einerseits Komponenten zur Güterherstellung, andererseits gerät der Wissenstransfer ins Stocken, was die Produktivität der chinesischen Industrie zusätzlich schmälert. Solche Entwicklungen verhindern den industriellen Aufstieg Chinas zwar nicht, verlangsamen ihn aber merklich. Die Gegenwinde im In- und aus dem Ausland werden in den kommenden Jahren also kaum nachlassen.