Können US-Aktien ihren Vorsprung halten?

Seit der Finanzkrise 2008 konnten Anlegerinnen und Anleger am US-Aktienmarkt eine mehr als doppelt so hohe Rendite erzielen wie an den Aktienmärkten im Rest der Welt. Lesen Sie im Beitrag der Anlagestrategen der Zürcher Kantonalbank, ob der US-Aktienmarkt trotz der aktuell hohen Bewertungen auch in Zukunft bessere Renditen erzielen wird als andere Aktienmärkte.

Text: Felix Jäger und Jörn Spillmann

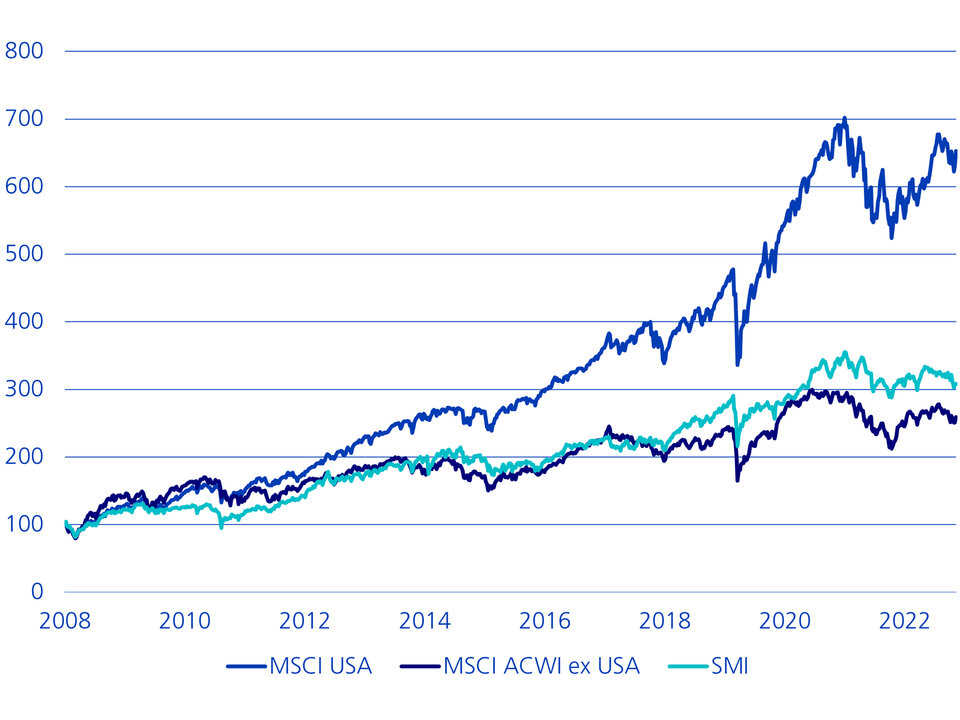

Ist das Land der unbegrenzten Möglichkeiten auch das Land der unbegrenzten Aktienkurse? Aktuell scheint es so, denn der Aktienindex MSCI USA erwirtschaftete seit 2008 eine durchschnittliche jährliche Rendite von 13,3 Prozent. Der Weltindex ohne die USA (MSCI All Country World Index oder abgekürzt ACWI ex USA) stieg im gleichen Zeitraum um lediglich 6,5 Prozent pro Jahr. Der US-Aktienmarkt hat im Durchschnitt also eine mehr als doppelt so hohe Rendite erzielt wie der Rest der Welt.

Der Schweizer Aktienmarkt entwickelte sich etwas besser als der globale Vergleichsindex. Mit seiner durchschnittlichen Rendite von 7,8 Prozent kam aber auch er nicht an die Leistung des US-Markts heran.

Beachtliche Performance des US-Aktienmarktes

Aktienindizes indexiert seit 31.12.2008 (Total Return)

Diese starke Entwicklung der US-Aktien seit der Finanzkrise ist breit abgestützt. Zwar hat die Technologiebranche im Sektorvergleich mit den Überfliegern Apple, Microsoft und Alphabet (Google) die höchste Rendite erzielt, aber auch die anderen Branchen haben sich seither in den USA besser entwickelt als im Rest der Welt. Neben dem hohen Indexgewicht des Technologiesektors müssen also weitere unterstützende Faktoren am Werk gewesen sein. Dazu gehören ein überdurchschnittliches Wirtschaftswachstum, aber auch strukturelle Vorteile wie der flexible Arbeitsmarkt oder die Tatsache, dass die USA jungen, aufstrebenden Firmen ein optimales Umfeld für Wachstum bieten.

Höhere Gewinne und höhere Bewertung

Diese Faktoren haben die Unternehmensgewinne in den USA stärker steigen lassen als in anderen Volkswirtschaften, was die höhere Aktienmarktrendite zu einem grossen Teil erklärt. Allerdings sind auch die Erwartungen der Investorinnen und Finanzanalysten an die zukünftige Ertragsentwicklung vergleichsweise hoch, was nicht nur zu einem Anstieg der absoluten Aktienmarktbewertung geführt hat, sondern auch zu einem deutlichen Bewertungsaufschlag gegenüber den übrigen Märkten.

Beispielsweise erhöhte sich das Kurs-Buchwert-Verhältnis (KBV) von 1,8 im März 2009 auf 4,0 bis Ende November, während es für den Weltindex ohne die USA im gleichen Zeitraum lediglich von 1,2 auf 1,7 zunahm. Je höher das KBV, desto weniger Unternehmenssubstanz erhalten Anlegerinnen und Anleger für den Preis, den sie an der Börse zahlen. Andere Bewertungskennzahlen wie das Kurs-Gewinn-Verhältnis

zeichnen ein ähnliches Bild. Bislang scheint die Bewertungsausweitung gerechtfertigt, denn die Eigenkapitalrentabilität der börsennotierten Unternehmen, also das Verhältnis zwischen Gewinn und eingesetztem Kapital der Aktionäre, liegt weit über dem der anderen Märkte. Ob US-Aktien ihren Gewinnvorsprung halten und damit den Bewertungsaufschlag auch in Zukunft rechtfertigen können, hängt davon ab, in welche Richtung sich die bisher unterstützenden Faktoren mittelfristig entwickeln.

Starkes US-Wirtschaftswachstum

Ein Faktor für die langfristige Entwicklung eines Aktienmarkts ist das allgemeine Wirtschaftswachstum. Dieses war in den USA in den vergangenen 15 Jahren höher als in anderen entwickelten Volkswirtschaften. Es gibt einige Gründe, die dafürsprechen, dass sich dies auch mittelfristig fortsetzen wird. Die demografische Entwicklung, die das Arbeitsangebot bestimmt, stellt sich in den USA deutlich besser dar als in stärker alternden Gesellschaften wie beispielsweise Japan oder Europa. Zudem ist die Produktivität der Arbeitnehmenden in den USA sehr hoch und könnte in Zukunft durch den vermehrten Einsatz von künstlicher Intelligenz (KI) noch gesteigert werden. Dies trifft zwar auch auf die Arbeitnehmenden in anderen Regionen der Welt zu. Da die USA aber aktuell eine Vorreiterrolle bei der Erforschung von KI spielen, sollten dort die entsprechenden Produktivitätsgewinne auch schneller realisiert werden können. Derzeit deutet vieles darauf hin, dass die USA ihren technologischen Vorsprung vorerst nicht verlieren werden. Zusammen mit dem demografischen Aspekt sollte das der Konjunktur stärkeren Rückenwind verleihen als in anderen Industriestaaten.

Strukturelle Vorteile der US-Wirtschaft

Neben der konjunkturellen Dynamik bietet die US-Wirtschaft auch einige strukturelle Vorteile. Einer besteht darin, dass die Unternehmenskultur stark auf den sogenannten «Shareholder Value» ausgerichtet ist. Dies bedeutet, Unternehmen stellen die Interessen der Aktionärinnen und Aktionäre vor diejenigen anderer Interessengruppen. Damit liegt der Fokus der Unternehmensführung auf dem Gewinnwachstum, der Ausschüttung einer Dividende und dem Rückkauf von Aktien.

Zudem profitieren Firmen in den USA von tiefen Unternehmenssteuern. Die Unternehmen im MSCI USA weisen deutlich geringere effektive Steuersätze auf als die Unternehmen in den Indizes der anderen entwickelten Länder. Alle diese Aspekte tragen massgeblich dazu bei, dass die Eigenkapitalrentabilität deutlich über jener der anderen Märkte liegt. Das muss aber nicht so bleiben. Zum Beispiel könnten künftige US-Regierungen gezwungen sein, die aktuell tiefen Unternehmenssteuern zu erhöhen, um dem Defizit im öffentlichen Haushalt beizukommen. Entscheidend für Aktienmarktstrategen ist aber stets der Vergleich mit den anderen Regionen. Und da zeigt sich, dass die künftige Eindämmung der Staatsverschuldung keine exklusive Herausforderung der USA darstellt, sondern fast alle entwickelten Volkswirtschaften betrifft.

Ein weiterer Vorteil für US-Unternehmen ist der flexible Arbeitsmarkt, der es ihnen erlaubt, die Produktion in Wirtschaftsabschwüngen schneller anzupassen und Kosten zu senken. Analog dazu können US-Firmen in Aufwärtsphasen mehr Arbeitskräfte einstellen, denn sie wissen, dass dieser Personalaufbau bei einem wirtschaftlichen Einbruch wieder rückgängig gemacht werden kann. Europäische Firmen sehen sich dagegen strengeren Gesetzen zum Kündigungsschutz ausgesetzt. In Japan spricht der gesamtgesellschaftliche Konsens gegen eine flexible Gestaltung der Beschäftigung.

Schwellenländer mit höheren Risiken

Der Vergleich mit den Schwellenländern zeigt, dass die aufstrebenden Volkswirtschaften ein höheres Wirtschaftswachstum aufweisen als die USA. Die Demografie entwickelt sich oft ebenfalls günstiger. Folglich bieten Schwellenländer ein noch höheres Potenzial für Gewinnwachstum und Kursanstiege an den Börsen. Allerdings wird dieses Potenzial immer wieder durch wirtschaftspolitische Fehlentwicklungen, regulatorische Einschränkungen und geopolitische Risiken begrenzt. Exemplarisch dafür kann die Entwicklung Chinas als Schwergewicht im Schwellenländerindex herangezogen werden: Der Umbau hin

zu einem von inländischem Konsum getragenen Wirtschaftswachstum gestaltet sich schwierig. Darüber hinaus war der Umgang mit dem Coronavirus äusserst konjunkturschädigend und die regulatorische Gängelung vieler Wirtschaftszweige sowie das geopolitische Kräftemessen mit den USA verunsichern.

Dynamischer US-Aktienmarkt

Der letzte Trumpf der USA im internationalen Vergleich ist die Tatsache, dass der US-Aktienmarkt an sich dynamischer ist als andere Aktienmärkte. Während sechs der sieben grössten Unternehmen im MSCI Europe Wurzeln haben, die mehr als 100 Jahre zurückreichen, wurden die sieben grössten Firmen im MSCI USA alle in den letzten 50 Jahren gegründet. Diese sieben Firmen, darunter Apple, Microsoft und Alphabet (Google), haben durch ihr beispielloses Wachstum einen beträchtlichen Teil zum Kursanstieg des US-Aktienmarkts beigesteuert. Auch besteht in den USA ein funktionierendes System aus Venture Capital (Wagniskapital) und Private-Equity-Firmen, die bereit sind, in junge Firmen mit unsicheren Wachstumsperspektiven zu investieren. So besteht ein steter Nachschub an neuen, vielversprechenden Firmen. Wenn solche Firmen erfolgreich sind, gehen sie in den USA in der Tendenz früher an die Börse, sodass sie schneller in die Börsenindizes aufgenommen werden und eine breite Investorenschicht an ihrer Entwicklung teilhaben kann.

Positives Umfeld bleibt intakt

Die strukturellen Vorteile der starken Unternehmensführung, der flexible Arbeitsmarkt, die Dynamik des Aktienmarkts und das gute Umfeld für innovative Wachstumsfirmen sind entscheidende Treiber, die für eine anhaltende Dominanz des US-Aktienmarkts sprechen. Verstärkt werden diese Effekte durch ein im Vergleich zu den anderen entwickelten Ländern höheres erwartetes Wirtschaftswachstum. Das stabile wirtschaftspolitische Umfeld ist ein Trumpf, der vor allem gegenüber den Schwellenländern sticht. Deshalb denken die Experten der Zürcher Kantonalbank, dass der US-Aktienmarkt trotz seiner vergleichsweise hohen Bewertung weiterhin die Voraussetzungen besitzt, mittelfristig eine höhere Rendite zu erwirtschaften als der Rest der Welt.