Schuldenbremsen: Sind Anpassungen unumgänglich?

Sowohl die Schuldenbremse in der Schweiz als auch jene in Deutschland sind eine beeindruckende Erfolgsgeschichte. Die gesellschaftlichen und somit auch die fiskalischen Herausforderungen unserer Zeit stellen die Nützlichkeit des heutigen Mechanismus jedoch infrage. Sollten die Schuldenbremsen angepasst werden?

Text: Sascha Jucker und David Marmet

Kaum ein Thema sorgt in der Politik für mehr Aufregung und Meinungsverschiedenheiten als die Frage nach der Rolle und Grösse des Staates. Das gilt erst recht in Zeiten knapper Finanzen. In Deutschland ist die Ampelregierung letztendlich an unüberbrückbaren Differenzen im Streit um das Haushaltsbudget gescheitert. In der Schweiz ist die Lage erfreulicherweise weitaus weniger dramatisch. Dennoch macht sich auch hierzulande eine zunehmende Zahl wirtschaftspolitischer Akteure Sorgen über die wachsenden strukturellen Defizite im Bundeshaushalt. Die Schweiz habe ein Ausgabenproblem, wird argumentiert. Die Schulden könnten bald aus dem Ruder laufen. Zentral bei der Diskussion über Defizite und Schulden ist sowohl in Deutschland als auch in der Schweiz die Ausgestaltung der Schuldenbremse.

Wer hat's erfunden?

In den 1990er-Jahren drohten die Schulden in der Schweiz aus dem Ruder zu laufen, und so stimmte das Stimmvolk am 2. Dezember 2001 der eidgenössischen Schuldenbremse mit 85% Ja-Stimmen zu. Mit diesem Instrument sollen die nominellen Schulden auf Dauer stabilisiert werden. Es erlaubt zudem eine antizyklische Fiskalpolitik: In konjunkturellen Abschwungphasen sind Staatsdefizite zulässig, während in der Hochkonjunktur positive Rechnungsüberschüsse verlangt werden. Die jährlichen Ausgaben werden somit an die Höhe der erwarteten Einnahmen gebunden. In aussergewöhnlichen und vom Bund nicht steuerbaren Situationen wie der Corona-Pandemie lässt das Gesetz ausserordentliche Ausgaben zu. Die Schweizer Schuldenbremse diente als Vorlage für Deutschland, wo sie 2009 im Zuge der Finanzkrise vom Bundestag beschlossen und ab 2011 umgesetzt wurde. Wie in der Schweiz wird die Glättung von finanziellen Schwankungen im Konjunkturzyklus durch die Konjunkturkomponente ermöglicht. Darüber hinaus kann die Fiskalregel bei besonderen Situationen und in Krisen vorübergehend ausgesetzt werden, sofern sich dafür eine parlamentarische Zweidrittelmehrheit findet. Die deutsche Version der Schuldenbremse wurde jedoch in einigen Punkten angepasst. So erlaubt sie auch in wirtschaftlich normalen Zeiten eine staatliche Nettokreditaufnahme von 0.35% vom Bruttoinlandsprodukt (BIP) pro Jahr. Damit ist sie etwas weniger restriktiv ausgestaltet als ihr helvetisches Pendant.

Schuldenbremse ist eine Erfolgsgeschichte…

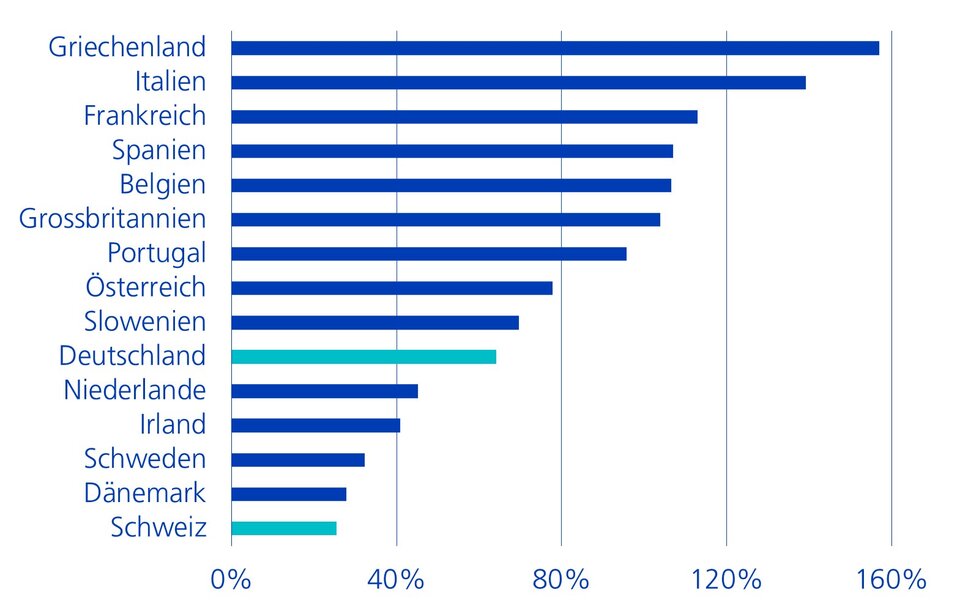

Seit Einführung der Schuldenbremse gelten die Schweiz und Deutschland weltweit als fiskalische Musterschüler. Mit 25% und 64% haben die beiden Länder mitunter die tiefste öffentliche Verschuldung in Europa – Tendenz sinkend (Grafiken 1 und 2). Wie mehrere wissenschaftliche Studien belegen, war die Schuldenbremse in beiden Ländern der Hauptgrund für den Rückgang der Staatsverschuldung.

… aber kein Allheilmittel

Bei der theoretischen Betrachtung der Finanzpolitik wird grundsätzlich zwischen konsumtiven und investiven Ausgaben unterschieden. Während ein Schuldenanstieg in Folge übermässigen Staatskonsums als wenig nachhaltig gilt, können schuldenfinanzierte Investitionen künftige Renditen in Form von höherem Wirtschaftswachstum abwerfen und damit die Neuverschuldung rechtfertigen. Was in der Theorie logisch klingt, ist in der Praxis schwierig umzusetzen. Für diese Problematik liefert auch die Schuldenbremse keine Lösung. Sie wurde unter der Prämisse eingeführt, dass die vorherrschenden politischen Anreize ohne fiskalische Regel über die Zeit zu einer übermässigen Staatsverschuldung führen. Das Regelwerk macht jedoch bewusst keine Vorgaben dazu, wie hoch die Staatsausgaben insgesamt sein sollen oder welche Aufgabenbereiche zu priorisieren sind.

Die beiden Länder im Vergleich

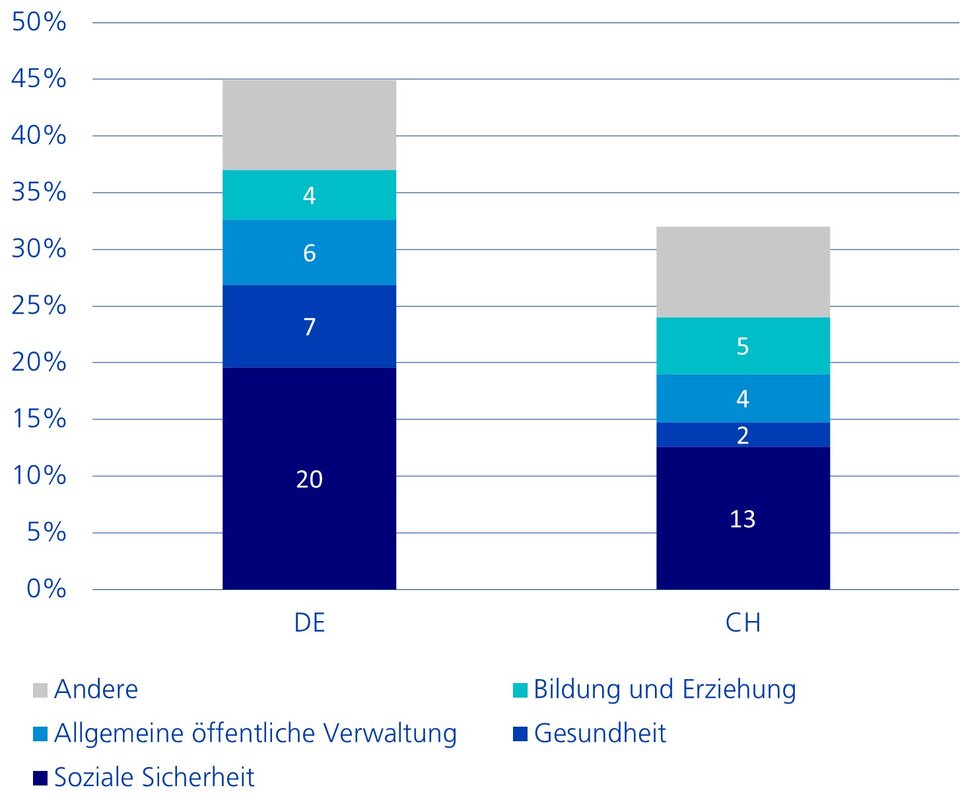

Deutschland und die Schweiz unterscheiden sich in zwei Dimensionen: Während Deutschland eine im internationalen Vergleich hohe Staatsquote aufweist, fällt sie in der Schweiz verhältnismässig tief aus. Die Betrachtung der Ausgabenposten der öffentlichen Hand zeigt zwar auf, dass ein Teil des Grössenunterschiedes mit der unterschiedlichen Finanzierung der Gesundheitsleistungen und Altersvorsorge erklärt werden kann (Grafik 3). Diese erfolgt in der Schweiz zu einem wesentlichen Teil privat, in Deutschland fast ausschliesslich öffentlich. Allerdings fallen in Deutschland die Ausgaben für soziale Sicherheit mit fast einem Viertel der jährlichen Wirtschaftsleistung um 56% höher aus als bei uns und damit am meisten ins Gewicht. Der Grossteil dieses Ausgabenpostens entfällt auf die Zuschüsse an die stark defizitäre Rentenversicherung, die mittlerweile ein Viertel des gesamten Kernhaushalts der deutschen Bundesregierung ausmachen. Auch in der Schweiz muss der Bund für einen Teil der AHV-Finanzierung aufkommen. Mit einem Fünftel des ohnehin geringeren Bundeshaushalts ist er im Vergleich aber deutlich geringer.

Demografie, Klima und Verteidigung

Was beide Länder gemeinsam haben: Aufgrund der demografischen Entwicklung werden die Finanzierung der Altersvorsorge und der Gesundheitsausgaben künftig einen immer grösseren Kostenblock beanspruchen. In Kombination mit den steigenden finanziellen Ambitionen bei der Klimapolitik und der nationalen Verteidigung werden die Ausgaben der öffentlichen Hand in anderen wichtigen Bereichen zunehmend verdrängt. Diese Erkenntnis hat letztlich in beiden Ländern dazu geführt, dass die Schuldenbremse in ihrer aktuellen Form hinterfragt wird. In Deutschland ist die Diskussion wesentlich weiter fortgeschritten, aber auch in der Schweiz mehren sich die Stimmen, die einen Reformbedarf sehen.

Optimale Schuldenquote als politische Frage

In der politischen Diskussion wird das Argument ins Feld geführt, die Schuldenbremse sei gerade im heutigen Umfeld zu lockern, um das maue Wirtschaftswachstum anzukurbeln. Höhere Schulden seien durchaus verkraftbar. Die Gegenseite befürchtet bei einer Lockerung hingegen eine Rückkehr zu strukturellen Defiziten und steigenden Staatsschulden. Sie argumentiert, das zur Verfügung stehende Geld solle nicht für Zinszahlungen reserviert werden, sondern sei für wachstumstreibende Investitionen einzusetzen. Was gilt nun? Gibt es eine optimale Staatsschuldenquote? Diese zeigt die Staatsschulden in % des BIP. Eine eindeutige wissenschaftliche Antwort darauf gibt es nicht – auch wenn in verschiedenen Untersuchungen immer wieder versucht wurde, ein solches Optimum zu eruieren. Die ideale Verschuldung hängt von verschiedenen Faktoren wie dem wirtschaftlichen Umfeld, der Währungs- und Fiskalpolitik sowie der Glaubwürdigkeit des Staates an den Finanzmärkten ab. Welche Staatsverschuldung in der Summe angemessen ist, ist folglich eine relative und politische Frage, die von Land zu Land variiert.

Pro und Contra für niedrige Schuldenquote

Argumente für eine niedrige Verschuldung sind insbesondere bei der langfristigen Tragfähigkeit der öffentlichen Finanzen zu suchen. Hohe Zinszahlungen können wichtige öffentliche Investitionen wie Bildung, Infrastruktur oder soziale Sicherheit verdrängen oder zumindest bremsen. Bei hoher Schuldenquote besteht zudem die Gefahr der fiskalischen Dominanz. Die Notenbank läuft Gefahr, ihre unabhängige Geldpolitik zu verlieren, da sie die Auswirkungen ihrer Zinsentscheidungen auf die öffentlichen Finanzen zu berücksichtigen hat und dadurch von ihrer Kernaufgabe, der Wahrung der Preisstabilität, abweichen kann. Die Folge fiskalischer Dominanz ist typischerweise ein Vertrauensverlust an den Finanzmärkten und damit steigende Risikoprämien. Für eine höhere Schuldenquote spricht dagegen die Wachstumsperspektive. Hinzu kommt, dass öffentliche Schulden ein wichtiges Element funktionierender Finanzmärkte sind, denn Staatsanleihen solide finanzierter Länder sind der Anker für eine ganze Reihe von Anlageninstrumenten. Überspitzt formuliert: Ohne Staatsschulden kein risikofreier Zinssatz – was orientierungslose Finanzmärkte nach sich ziehen würde.

Null-Schulden versus implizite Schulden

Ein Szenario ohne Staatsschulden wirkt somit realitätsfremd. Oder etwa doch nicht? Die Schweizer Schuldenbremse verlangt stabile nominelle Schulden. Bei positivem Wirtschaftswachstum sinkt die Schuldenquote somit allmählich. Dazu kommt, dass das Gesetz verlangt, Rechnungsüberschüsse zwingend für den Schuldenabbau zu verwenden. In den letzten Jahren wurden die Einnahmen des Öfteren unterschätzt und/oder die Ausgaben überschätzt. Letztere oft durch nicht voll ausgeschöpfte Voranschlagskredite. So wurden die Schulden über Gebühr abgebaut und könnten mit dem heutigen Mechanismus auch in Zukunft immer weiter sinken. Dabei gilt es zu beachten, dass jeder Franken, der für die Rückzahlung von Staatsschulden eingesetzt wird, nicht für andere Staatsleistungen zur Verfügung steht bzw. nicht vom Steuerzahler eingetrieben werden müsste. Eine gewisse Lockerung der Schuldenbremse sollte deshalb zumindest diskutiert werden. Befürworter der strengen Schuldenbremse führen indes die impliziten Staatsschulden ins Feld. Diese bezeichnen zukünftige rechtliche Verpflichtungen oder politische Zusagen, die nicht in der offiziellen Schuldenstatistik erscheinen. Sie ergeben sich insbesondere aus Rentenansprüchen und künftigen Kosten für das Gesundheitssystem. Diese Verpflichtungen entstehen vor allem aufgrund langfristiger demografischer Entwicklungen. Wegen der alternden Bevölkerung und steigender Sozialausgaben sind in den meisten Industriestaaten die impliziten Schulden höher als die offiziellen. Nur mit einer strengen Auslegung der Schuldenbremse gelinge es, zukünftige Generationen nicht über die Massen zu belasten.

Fazit: «Kosmetische Anpassungen» denkbar

Insbesondere in Deutschland, aber auch in der Schweiz wird uns die Diskussion über die angemessene Ausgestaltung der Finanzpolitik auch in Zukunft eng begleiten. Dabei muss man sich stets vor Augen halten, dass es keine wissenschaftlich fundierte Antwort auf die richtige Ausgaben- und Einnahmenpolitik gibt. Und somit ist die Frage der Höhe der Staatsund der Schuldenquote stets in einem politischen und wirtschaftlichen Kontext zu beantworten. Mehrheitsfähig dürfte die Sicht sein, dass Schulden vorwiegend für produktive Zwecke genutzt werden und die Rückzahlungsfähigkeit des Staates stets gewährleistet bleiben soll. Kosmetische Anpassungen an der Gesetzgebung zur Schuldenbremse in unserem Land wie auch bei unserem nördlichen Nachbarn sind unserer Ansicht nach sowohl ökonomisch als auch finanzpolitisch sinnvoll. Dass sie bald realisiert werden, ist wünschenswert.