Rekordhoher Schweizer Franken

Der Schweizer Franken blickt auf eine über 100-jährige Aufwertungsgeschichte zurück. Ende 2023 erreichte er einen neuen Höchststand. Wie sehen die kurz- und langfristigen Aussichten aus? Und gibt es Strategien für Anlegerinnen und Anleger, um den Einfluss des Wechselkurses auf das Portfolio zu reduzieren? Lesen Sie die Einschätzung im Beitrag.

Text: Elias Hafner und David Marmet

«Die solideste Währung der Welt», so bezeichnete der Präsident der Schweizerischen Nationalbank (SNB) Thomas Jordan den Franken anlässlich eines Bürgergesprächs vor rund einem Jahr. Die Aussage dürfte Jordan einerseits vor dem Hintergrund der starken fundamentalen Gegebenheiten der Schweiz und ihrer Währung getätigt haben. Dazu zählen die politische Stabilität, eine wettbewerbsfähige und diversifizierte Wirtschaft, der strukturelle Überschuss im Aussenhandel, die gesunden Staatsfinanzen und das hohe Vertrauen in die SNB.

Anderseits beruht die Aussage auf einer über 100-jährigen Erfolgsgeschichte des Schweizer Frankens. Die bundesweite Währung neigte zwar nicht von Anfang an zur Stärke. Spätestens aber mit dem Beginn des Ersten Weltkriegs begann der Aufwertungstrend des Frankens. So musste man 1914 noch mehr als CHF 25 für ein britisches Pfund bezahlen und der US-Dollar kostete damals ebenfalls über CHF 5.

Auch in der jüngeren Geschichte sticht die Dominanz des Frankens heraus. Im Vergleich zu Anfang 1999, also dem Zeitpunkt der Euro-Einführung, haben global sämtliche Währungen gegenüber dem Schweizer Franken an Wert verloren. Die Spanne reicht von rund 9 Prozent beim albanischen Lek bis hin zu 99,9 Prozent beim argentinischen Peso.

Die Geschichte der Frankenaufwertung

Die Geschichte der Frankenaufwertung

Während es in der griechischen Mythologie Herkules ist, der für seine aussergewöhnlichen Stärken bekannt ist, ist es in der Währungsrangliste der Schweizer Franken. Seine Stärke sorgt für Furore, so auch wieder Ende 2023, als er einen neuen Höchststand erreichte. Doch diese Stärke war dem Franken bei seiner Geburt 1850 keineswegs in die Wiege gelegt. Ganz im Gegenteil – in seinen ersten 50 Jahren blieb er ein «zur Schwäche nei-gendes Anhängsel des französischen Franc», wie Ernst Baltensperger, der Doyen der schweizerischen Geldpolitik, in seinem Buch «Der Schweizer Franken» ausführt.

Mit der Errichtung des Bundesstaates 1848 wurde die Münzhoheit neu geregelt und damit der Weg zur Schaffung des Schweizer Frankens im Jahr 1850 frei gemacht. Um das bis dahin herrschende Münzwirrwarr zu überwinden, lehnte die Eidgenossenschaft den Schweizer Franken schlussendlich an den französischen Franc an, nachdem man zuvor auch mit dem süddeutschen Guldensystem geliebäugelt hatte. Ein Schweizer Franken entsprach exakt einem französischen Franc mit einem Silbergehalt von 4,5 Gramm. Als reine Silberwährung legte der Franken allerdings einen veritablen Fehlstart hin.

Die französische Gesetzgebung liess im Gegensatz zur schweizerischen die Möglichkeit einer Goldprägung zu. Da nach 1850 der Silberpreis stärker stieg als der Goldpreis, floss das Silber aus der monetären Verwendung. Entsprechend nahm in Frankreich die Goldprägung des Franc zu. In der Schweiz wurden aus Kostenüberlegungen nur ungenügende Mengen an Münzen geprägt. So mussten letztlich die eidgenössischen Kassen französische Goldmünzen akzeptieren, da praktisch keine Silbermünzen im Umlauf waren. Schon kurz nach ihrem Start war die Schweizer Währung praktisch inexistent.

In der Folge sah sich die Schweiz gezwungen, den Feingehalt des Silbers auf 80 Prozent herabzusetzen. Dadurch sollte es sich nicht mehr lohnen, das Silber einzuschmelzen. Da aber Länder wie Frankreich, Italien und Belgien einen höheren Silbergehalt vorsahen, flossen die Schweizer Münzen nun in diese Länder ab. Dort lohnte es sich, die hochreinen heimischen Silbermünzen einzuschmelzen und den Franken als Zahlungsmittel zu verwenden. Dieser unhaltbare Umstand führte 1865 zu einer Währungskonferenz in Paris, woraus die «Lateinische Münzunion» zwischen Frankreich, Belgien, Italien, der Schweiz und später auch Griechenland resultierte. Insbesondere aufgrund der zunehmenden Bedeutung der Banknoten blieb der Währungsunion aber ein durchschlagender Erfolg von Anfang an verwehrt.

Da Frankreich infolge des deutsch-französischen Krieges von 1870 unter anderem den Goldexport verbot, wurde die Schweiz von ihrer Geldversorgung abgeschnitten. Dieses Hin und Her im Münzwesen führte zu einer grossen Akzeptanz des Notengeldes bei der Schweizer Bevölkerung. So trat 1881 das eidgenössische Banknotengesetz in Kraft und 1907 nahm die Schweizerische Nationalbank ihre Tätigkeit auf, womit die wilden Jugendjahre des Frankens zu einem Ende kamen. Spätestens mit dem Beginn des Ersten Weltkriegs begann der Aufwertungstrend des Frankens. Dieser hält bis heute an.

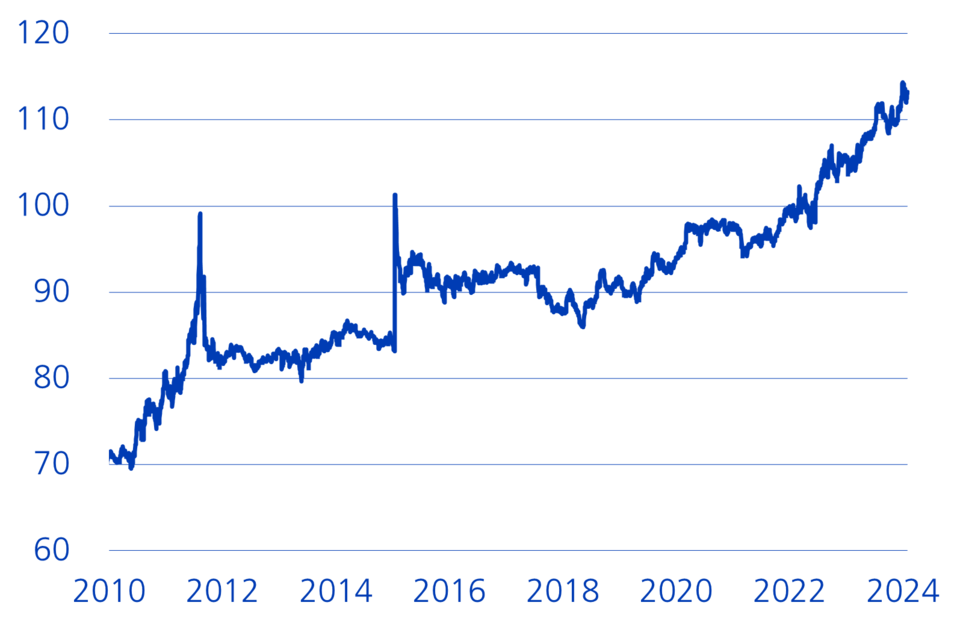

Franken kostet so viel wie noch nie

Der Euro hat in den ersten 25 Jahren nach seiner Einführung in Schweizer Franken umgerechnet mehr als 40 Prozent an Wert eingebüsst. Allein 2023 hat die Gemeinschaftswährung gegenüber dem Franken um rund 6 Prozent nachgegeben. Der EUR/CHF-Kurs ist per Ende 2023 auf 0,93 gefallen. Dies ist ein neues Allzeittief mit Ausnahme des 15. Januar 2015, als es nach der Aufhebung des Euro-Franken-Mindestkurses zu deutlichen Verwerfungen am Währungsmarkt kam. Damals sank der Kurs im Tagesverlauf auf 0,85, schloss aber über 0,97. Auch handelsgewichtet hat der nominale Frankenindex einen Extremwert erreicht (vgl. Grafik). In diesem Sinne kostet der Franken so viel wie noch nie, daran ändert auch die leichte Abschwächung seit Anfang 2024 nichts. Allerdings sagt dies noch wenig über die reale Stärke des Frankens aus, also über die um die Kaufkraft bereinigte Bewertung.

Nominaler, handelsgewichteter Frankenindex, 1.1.2022 = 100

Tiefe Inflation als Grund für den starken Franken

Die kräftige Aufwertung des Frankens in den letzten zwei Jahren liegt vor allem daran, dass die Inflation in der Schweiz deutlich tiefer ist als im Ausland. Die Schweiz hat mit einem Zielband von 0 bis 2 Prozent weltweit das niedrigste Inflationsziel und die Preise sind hierzulande besser verankert. Zudem ist die Schweiz weniger stark von den globalen Energiemärkten abhängig als andere Länder.

Über den Wechselkurs werden die relativen Preisverschiebungen ausgeglichen, was den Franken über die Zeit aufwerten lässt. Zudem gilt der Franken als sicherer Hafen. So konnte beispielsweise nach dem Angriff der Hamas auf Israel im Oktober 2023 eine Flucht in den Franken beobachtet werden. Zum Ende des letzten Jahres hat der Franken davon profitiert, dass der getrübte Wirtschaftsausblick und die weltweit rückläufige Inflation am Markt vermehrt Zinssenkungen bei der Europäischen Zentralbank und der US-Notenbank erwarten liessen. In der Schweiz besteht diesbezüglich weniger Handlungsbedarf.

Bilanzverkürzung der SNB stützt die Währung

Die SNB hat den Franken aufwerten lassen, um die Schweiz vor importierter Inflation zu schützen. Mehr noch, sie hat ihn im Jahresverlauf 2023 mit Devisenverkäufen aktiv gestützt. Die Ende Dezember publizierten Bilanzdaten weisen darauf hin, dass die Verkäufe im 4. Quartal vorerst fortgesetzt wurden.

Zusätzlicher Gegenwind für die Exportwirtschaft

Über weite Strecken hat ein stärkerer Franken die Preissteigerungen im europäischen Ausland kompensiert. Die jüngste Aufwertung zu Jahresende geht aber darüber hinaus, und die Bewertung des Frankens hat sich gegenüber dem Euro nochmals erhöht. Allerdings halten die Experten der Zürcher Kantonalbank den Franken nach wie vor nicht für deutlich überbewertet. Der faire Wert gegenüber dem Euro ist basierend auf dem Kaufkraftparitätsmodell (vgl. Infobox) zurzeit auf 0,96 einzuschätzen. Den US-Dollar erachten die Experten hingegen nach wie vor als höher bewertet.

Zur Schattenseite einer starken Währung gehört, dass Schweizer Unternehmen ihre im Inland produzierten Güter und Dienstleistungen auf dem Weltmarkt teurer anbieten müssen. Kaufkraftbereinigt hat der Wettbewerbsnachteil für die Schweizer Exportwirtschaft über die letzten Jahre allerdings nicht so stark zugenommen, wie es auf den ersten Blick scheint. Der Schweizer Franken hat zwar stark aufgewertet, die Preise sind im Ausland jedoch viel stärker gestiegen als in der Schweiz. Allerdings kommt die höhere Frankenbewertung zu einem ungünstigen Zeitpunkt. Die Schweizer Industrie steckt bereits in einer Rezession und die Währungsaufwertung sorgt bei den für sie wichtigen Exporten für zusätzlichen Gegenwind. Es überrascht daher nicht, dass die Wirtschaft die Frankenstärke nun vermehrt kommentiert.

Was ist die Kaufkraftparität?

Was ist die Kaufkraftparität?

Das Kaufkraftparitätsmodell beruht auf der Idee, dass die Veränderung des Wechselkurses über die Zeit Unterschiede in den Preisentwicklungen zwischen zwei Währungsräumen ausgleicht. Steigen beispielsweise die Preise über eine längere Zeit in der Eurozone stärker als in der Schweiz, würden bei konstantem Wechselkurs Einkäufe in der Schweiz zunehmend attraktiver. Marktkräfte führen dazu, dass der Schweizer Franken gegenüber dem Euro aufwertet. Entsprechend sinkt der EUR/CHF-Kurs. Der faire Wert basierend auf dem Kaufkraftparitätsmodell beschreibt dabei den aktuellen Wechselkurs, welcher die historischen, relativen Preisniveauveränderungen zwischen dem In- und Ausland ausgleichen würde.

SNB reagiert auf Frankenstärke

Im aktuellen Umfeld ist nicht zu erwarten, dass die SNB den Franken zusätzlich stützen will. Es ist vorerst von einer neutraleren Interventionspolitik auszugehen, wie sie die SNB anlässlich ihrer vierteljährlichen Lagebeurteilung im Dezember in Aussicht gestellt hat. In einem ersten Schritt verzichtet die SNB auf Devisenverkäufe. Indes rechnen die Experten nicht mit einem überschnellen Richtungswechsel der Nationalbank, da der Franken nicht deutlich überbewertet ist und die Inflationsrisiken für die SNB noch nicht gänzlich verschwunden sind. Die SNB dürfte den Leitzins erst im 2. Halbjahr 2024 senken. Sollte der Franken kaufkraftbereinigt allerdings noch stärker werden, könnte sie wieder beginnen, gezielt Devisen zu kaufen, um den Franken zu schwächen.

Franken bleibt unterstützt

Das gute Abschneiden des Frankens in den letzten 12 bis 24 Monaten reduziert sein weiteres Aufwertungspotenzial. Zudem wird künftig die Unterstützung durch die Devisenverkäufe der SNB fehlen. Die verhaltene konjunkturelle Entwicklung in den übrigen Industriestaaten zu Beginn des Jahres und der abnehmende Zinsrückstand der Schweiz sollten 2024 den Franken allerdings weiter stützen. Langfristig wird die Schweizer Währung von einer strukturell tieferen Inflation in der Schweiz profitieren. Es gibt also guten Grund zur Annahme, dass der Franken «die solideste Währung der Welt» bleibt.

Wie kann der Wechselkurseffekt abgefedert werden?

Eine starke Währung bringt für Anlegerinnen und Anleger mit Referenzwährung Schweizer Franken neben Vorteilen auch Herausforderungen mit sich. Es bestehen verschiedene Ansätze, den Einfluss des Wechselkurses in einem global diversifizierten Portfolio zu reduzieren.

- Erstens kann der Fremdwährungsanteil mit einer höheren Portfoliogewichtung in der Region Schweiz direkt reduziert werden. Standardmässig verfügen die strategischen Ausrichtungen in den Vermögensverwaltungsmandaten der Zürcher Kantonalbank über eine deutlich höhere Gewichtung von Schweizer Anlageklassen im Vergleich zu den globalen Kapitalmarktgewichtungen. Ein «Homebias», also eine überproportionale Gewichtung in Anlagen aus dem eigenen Land, schützt aber nicht umfassend. Insbesondere weisen Aktien von Schweizer Unternehmen, die den Löwenanteil ihrer Umsätze im Ausland erzielen, implizit auch Wechselkursrisiken auf, da die Einnahmen im Ausland in Franken umgerechnet weniger Wert haben. Dies ist ein Faktor für die bescheidene Performance der Schweizer Aktienindizes im letzten Jahr.

- Zweitens kann das Währungsrisiko abgesichert werden. Eine Währungsabsicherung hat sich im letzten Jahr grösstenteils ausbezahlt. Ob und wie viel des Fremdwährungsengagements abgesichert werden soll, hängt von der Währung, den effektiven Absicherungskosten und dem Zeitraum ab. Aufgrund der aktuell relativ hohen Absicherungskosten, die sich aus der Zinsdifferenz zwischen In- und Ausland ergeben, sichert die Zürcher Kantonalbank zurzeit in den Vermögensverwaltungsmandaten nur einen gewissen Anteil des Fremdwährungsrisikos ab.

- Drittens kann der Performanceeinfluss des Wechselkurses, sofern dies das Risikoprofil zulässt, auch mit einem höheren Aktienanteil in der globalen Quote reduziert werden, da die Aktienentwicklung die Währungsentwicklung meistens dominiert. Entsprechend dürfte sich aber auch die Volatilität im Portfolio erhöhen.