Schweizer Aktienmarkt: Besonderheiten und Ausblick

Eine defensive Branchenallokation, eine defensive Heimwährung und eine hohe Gewichtung der drei grössten Titel Nestlé, Novartis, Roche – der Schweizer Aktienmarkt weist im Vergleich zu den globalen Aktienmärkten einige Besonderheiten auf. Was bedeuten diese für die Attraktivität des Schweizer Aktienmarkts im internationalen Vergleich? Erfahren Sie mehr im Beitrag von Anlagestratege Felix Jäger.

Text: Felix Jäger

Seit Beginn des Jahres 2023 hat insbesondere der US-Aktienmarkt für Schlagzeilen gesorgt. Die gestiegenen Erwartungen bezüglich der Möglichkeiten der künstlichen Intelligenz liessen die Börsenbewertungen grosser US-Technologieunternehmen in neue Sphären vorstossen.

Im Vergleich dazu schlug der Schweizer Aktienmarkt leisere Töne an und konnte 2023 bei der Performance nicht mit den globalen Aktienmärkten mithalten. Langfristig gesehen liegt die Schweiz aber gleichauf mit dem Weltindex. Sowohl der Schweizer Aktienindex Swiss Performance Index (SPI) als auch der globale Aktienindex MSCI World erzielten in den letzten 20 Jahren eine durchschnittliche Rendite von 6,8 Prozent pro Jahr.

Welche Besonderheiten weist der Schweizer Aktienmarkt im Vergleich zu den globalen Aktienmärkten auf? Dazu betrachten wir den Schweizer Markt aus unterschiedlichen Perspektiven.

Vogelperspektive: Defensive Qualitäten

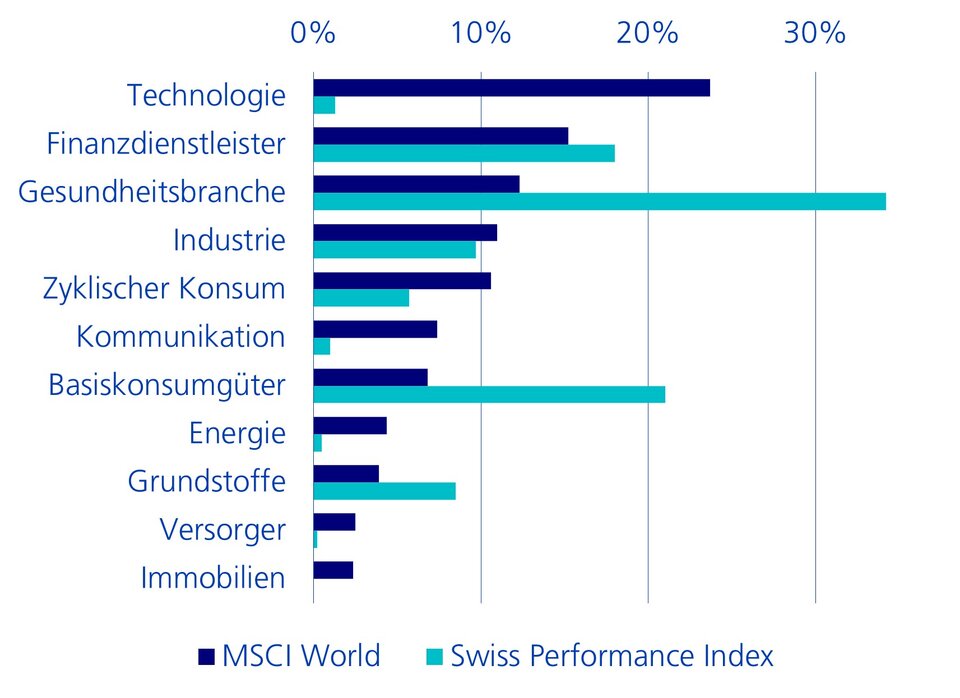

Analysiert man den Schweizer Aktienmarkt als Ganzes, dann fällt auf, dass seine Branchenzusammensetzung stark von derjenigen des Weltmarkts abweicht (vgl. Grafik). So machen die Sektoren Gesundheit und Basiskonsumgüter die grössten Anteile am Schweizer Aktienmarkt aus. Diese beiden Branchen gehören zu den defensiven Sektoren. Als solche gelten Sektoren mit stabilen Erträgen, die vom Wirtschaftsklima weitgehend unabhängig sind. Für sie spielt es eine untergeordnete Rolle, ob die Wirtschaft schrumpft oder wächst, denn Grundgüter wie Medikamente und Nahrungsmittel braucht man schliesslich immer, unabhängig von der Konjunktur oder allfälligen Wirtschaftskrisen. Die Kurse von Aktien aus diesen Branchen schwanken daher weniger stark als der Gesamtmarkt. Andererseits zeigt die Grafik auch, was dem Schweizer Aktienmarkt im Vergleich zum weltweiten Aktienmarkt tendenziell fehlt: Firmen aus den boomenden Sektoren wie Technologie und Kommunikationsdienstleistungen, zu welchem unter anderem Suchmaschinen und soziale Netzwerke zählen. Bei diesen beiden Branchen weist der Schweizer Aktienmarkt im Vergleich zum weltweiten Aktienmarkt die grössten Untergewichte auf.

Grosse Sektorabweichungen zum MSCI World

Heimwährung verstärkt defensive Eigenschaften

Zusätzlich zur defensiven Sektorallokation fügt der Franken dem Schweizer Aktienmarkt eine weitere defensive Komponente hinzu. Denn aus inländischer Sicht weisen heimische Aktien kein direktes Währungsrisiko auf, da sie in Schweizer Franken kotiert sind. Internationale Aktien hingegen sind in ihren Heimwährungen kotiert, womit sie einem Währungsrisiko unterliegen. So nützt es Schweizer Anlegerinnen und Anleger nichts, wenn eine US-Aktie von USD 100 auf USD 105 steigt, der Dollar aber gleichzeitig gegenüber dem Schweizer Franken um 5 Prozent an Wert verliert. Daher ist bei Anlagen stets zu berücksichtigen, welche Bedeutung dem Währungsrisiko zukommt.

Der Schweizer Franken gilt als Fluchtwährung. Er tendiert in wirtschaftlich und geopolitisch schwierigen Phasen an den Kapitalmärkten zur Aufwertung. In unsicheren Zeiten strömt besonders viel ausländisches Kapital in die Schweiz, da sie als solide Volkswirtschaft mit stabilen politischen Verhältnissen attraktiv ist. So geschah es zum Beispiel in der Finanzkrise 2008 und in der Coronakrise 2020. Umgekehrt bedeutet dies aus Schweizer Sicht, dass die meisten ausländischen Währungen genau in diesen Stressphasen abwerten, wenn Aktienkurse ohnehin schon unter Druck geraten. Dadurch erhalten Schweizer Aktien im Vergleich zu ausländischen Aktien aufgrund der Heimwährung eine zusätzliche defensive Qualität.

Unter dem Strich bewirken die defensive Branchenausrichtung und die defensive Heimwährung, dass Schweizer Aktien in schwierigen Zeiten an der Börse geringere Kursrückgänge hinnehmen müssen als ihre globalen Pendants. Dafür gewinnen sie in guten Zeiten aber auch weniger dazu. Um dies mit konkreten Zahlen zu illustrieren, betrachten wir wieder die Renditen des SPI und des MSCI World der letzten 20 Jahre aus Schweizer Sicht. Dabei zeigt sich, dass der SPI den MSCI World in Wochen weltweit fallender Aktienkurse um durchschnittlich 0,6 Prozent schlagen konnte. In Wochen steigender Kurse hinkte der SPI dem MSCI World dagegen um durchschnittlich 0,4 Prozent hinterher. Dies spiegelte sich auch bei der Volatilität wider. Diese lag beim SPI deutlich tiefer als beim MSCI World.

Froschperspektive: Nestlé, Novartis und Roche dominieren

Neben der Betrachtung des Aktienmarkts als Ganzes ist im Falle der Schweiz eine Analyse der einzelnen Unternehmen besonders wichtig. Denn obwohl im SPI mehr als zweihundert Aktien vertreten sind, machen die grössten drei – Nestlé, Novartis und Roche – mehr als 40 Prozent des Index aus. Daher lohnt sich ein Blick auf die Themen, welche diese Titel im Schweizer Aktienmarkt aktuell beschäftigen.

Nestlé: Viel Aufholpotenzial

Der weltbekannte Schweizer Konsumgüterkonzern durchläuft volatile Zeiten. Die erhebliche Inflation der letzten Jahre hat Konsumentinnen und Konsumenten eher zu günstigen Alternativen greifen lassen als zu Markenprodukten. Zudem ist Nestlés Dividendenrendite angesichts der global höheren Zinsen für Investierende aktuell weniger attraktiv als während der Negativzinsphase. So hat die Aktie von Nestlé in den vergangenen zwei Jahren nicht nur den SPI belastet, sondern hat sich auch im Vergleich zur globalen Vergleichsgruppe der Basiskonsumgüterproduzenten unterdurchschnittlich entwickelt. Für die Attraktivität des Titels sprechen aktuell vor allem die tiefe Bewertung, die Stabilität der global stark diversifizierten Umsätze sowie die starke Positionierung in den attraktiven Kategorien Kaffee und Tiernahrung. Zudem hat sich der Preisanstieg bei den Inputpreisen verringert, was für Entspannung bei den Margen sorgen dürfte.

Pharmaindustrie: Gefragt sind Schlankmacher

Bei den Aktien aus dem Gesundheitssektor gab es in den letzten beiden Jahren einen globalen Trend: Hersteller von Diabetes-Medikamenten, welche sich als Mittel zur Gewichtsreduktion eignen, sind gefragt. Aufgrund ihrer Produkte in diesem Segment haben sich die Aktien von Herstellern wie Novo Nordisk und Eli Lilly prächtig entwickelt. Leider ist dieser Trend an den Schweizer Pharmafirmen weitgehend vorbeigegangen. Denn weder Novartis noch Roche haben in diesem Segment verheissungsvolle eigene

Produkte in Entwicklung. Zwar hat Roche mit der Übernahme von Carmot Therapeutics Ende letzten Jahres einen Schritt gemacht, in diesen Zukunftsmarkt vorzudringen. Jedoch wird es noch Jahre dauern, bis Roche ein entsprechendes Produkt auf den Markt bringen kann. Profitieren könnten die Schweizer Pharmaunternehmen, falls der Fokus der Branche in Zukunft wieder vermehrt auf anderen Medikamentensparten liegt, etwa im Bereich der Augenmedizin oder der Onkologie. Zudem dürfte auch der sich abschwächende Schweizer Franken für Rückenwind bei Roche und Novartis sorgen.

Positiver Ausblick

Aus der Froschperspektive gesehen zeigt sich für die drei grössten Titel im Schweizer Aktienindex beträchtliches Aufholpotenzial. Denn ihre schwache Performance der letzten Jahre hat dazu geführt, dass sie im Vergleich zum globalen Aktienmarkt günstig bewertet sind. So liegt auch das Kurs-Gewinn-Verhältnis des SPI als Ganzes unter demjenigen des MSCI World. Dies ist historisch gesehen ein seltener Zustand, da die soliden Geschäftsmodelle vieler Schweizer Firmen einen Aufschlag gegenüber dem Weltmarkt rechtfertigen. Entsprechend bietet sich aktuell in der Schweiz mehr Potenzial, auf langfristige Sicht günstig in den Aktienmarkt einzusteigen als beim Weltindex.

Aus der Vogelperspektive betrachtet kann aktuell in vielen Volkswirtschaften ein Aufwärtstrend bei den Stimmungsindikatoren beobachtet werden, die Inflation ist auf dem Rückzug und Stressindikatoren an den Finanzmärkten zeigen ein eher ruhiges Umfeld an. In solch einer Konstellation für die Finanzmärkte sind Schweizer Aktien erstmal weniger gefragt. Denn wie erwähnt, können Schweizer Aktien in ruhigen Phasen in der Regel nicht mit den globalen Aktienmärkten mithalten. Andererseits ist der Kampf gegen die Inflation in den USA noch nicht gewonnen, und auch die geopolitischen Spannungen im Nahen Osten haben das Potenzial, für Verwerfungen an den Finanzmärkten zu sorgen.

In einem Stressszenario für die Finanzmärkte würden Schweizer Aktien auch aus der Vogelperspektive wieder attraktiv werden als globale Aktien. Zudem präsentiert sich die Konjunktur in der Schweiz robust, und die Schweizerische Nationalbank hat mit ihrer unerwarteten Zinssenkung für eine Verbesserung des Umfelds für Schweizer Aktien gesorgt. Insgesamt gestaltet sich der Ausblick für Schweizer Aktien relativ zu den weltweiten Aktienmärkten somit leicht positiv. Anlegerinnen und Anleger sollten sich aber keinesfalls auf Schweizer Aktien allein verlassen. Denn wie die Branchenaufteilung zeigt, können mit Schweizer Aktien nicht alle Sektoren der Wirtschaft abgedeckt werden. Um nicht Gefahr zu laufen, den Anschluss an technologische Megatrends wie zum Beispiel die künstliche Intelligenz zu verpassen, ist es essenziell, neben einem Anteil an Schweizer Aktien sein Aktienportfolio stets global und breit zu diversifizieren.