Strukturwandel: Wenn die Räder nicht mehr rollen

Während Ökonomen zumeist wertfrei über strukturellen Wandel sprechen, werden die aktuellen Entwicklungen in der Industrie von vielen als bedrohlich wahrgenommen. Am Beispiel der europäischen Automobilindustrie zeigt sich, wie struktureller Wandel vonstattengeht und welche Möglichkeiten der Politik bleiben.

Text: Silke Humbert

Europas Automobilindustrie ist ein aktuelles Beispiel für den Strukturwandel. Dieser lässt sich seit Chinas Eintritt in die Welthandelsorganisation in drei Etappen darstellen.

1. Etappe bis 2017: Globalisierte Produktion und Erschliessung neuer Absatzmärkte

1. Etappe bis 2017: Globalisierte Produktion und Erschliessung neuer Absatzmärkte

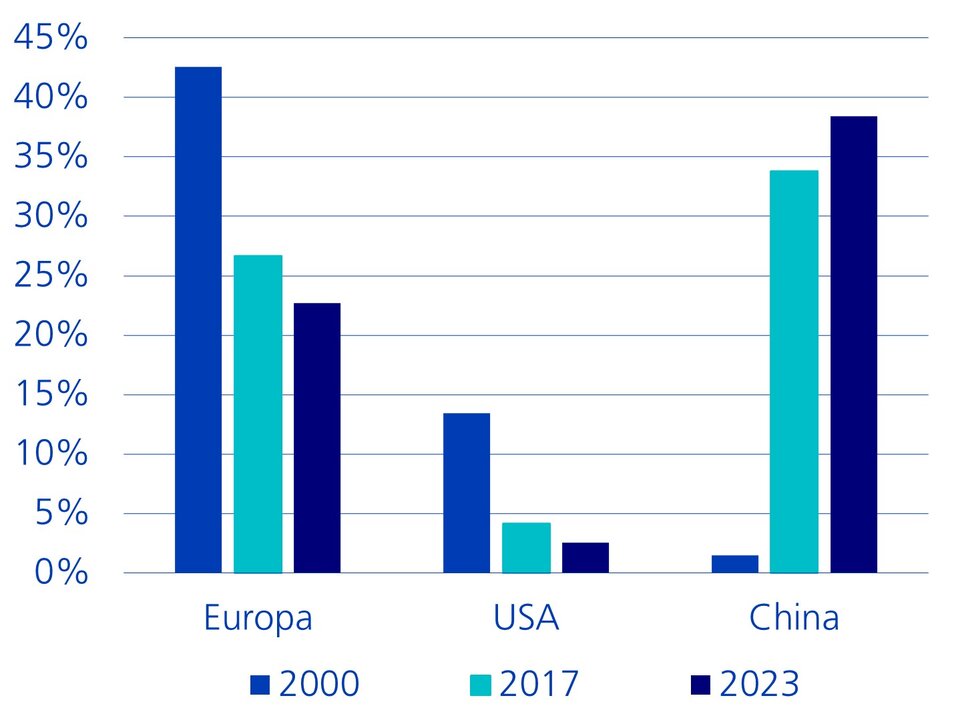

In der Automobilbranche hat ab dem Jahr 2000 ein grosser Wandel bei den Produktionsstandorten stattgefunden (Grafik 1). Wurden im Jahr 2000 noch über 40 Prozent des Pkw-Gesamtmarktes in Europa produziert, waren es 2017 nur noch 27 Prozent. Europäische Unternehmen eröffneten zusätzliche Produktionsstätten in China mit dem Effekt, dass die dortige Produktion in 17 Jahren von 1 auf 34 Prozent hochschnellte. 2009 produzierten deutsche Hersteller zum Beispiel erstmals mehr Fahrzeuge im Ausland als in Deutschland und 2018 erstmals mehr in China als in Deutschland. Für die europäischen Autobauer ging diese Strategie lange Zeit auf, indem sie arbeitsintensive Produktionsschritte in ein Tieflohnland auslagerten, Kosten einsparten und neue Märkte erschlossen. Mehr als ein Drittel des Absatzes von Volkswagen, Mercedes-Benz und BMW entfiel auf China. Bis etwa 2017 war die Auswirkung auf europäische Produktionsstandorte zwar je nach Land unterschiedlich, gesamthaft nahm die Autoproduktion in Europa dank der global wachsenden Nachfrage aber nicht ab. Im Gegenteil: Im Jahr 2017 wurden in Europa etwa 10 Prozent mehr Autos produziert als noch im Jahr 2000.

2. Etappe von 2018 bis 2023: Herausforderung auf dem Heimmarkt und Konkurrenz in China

2. Etappe von 2018 bis 2023: Herausforderung auf dem Heimmarkt und Konkurrenz in China

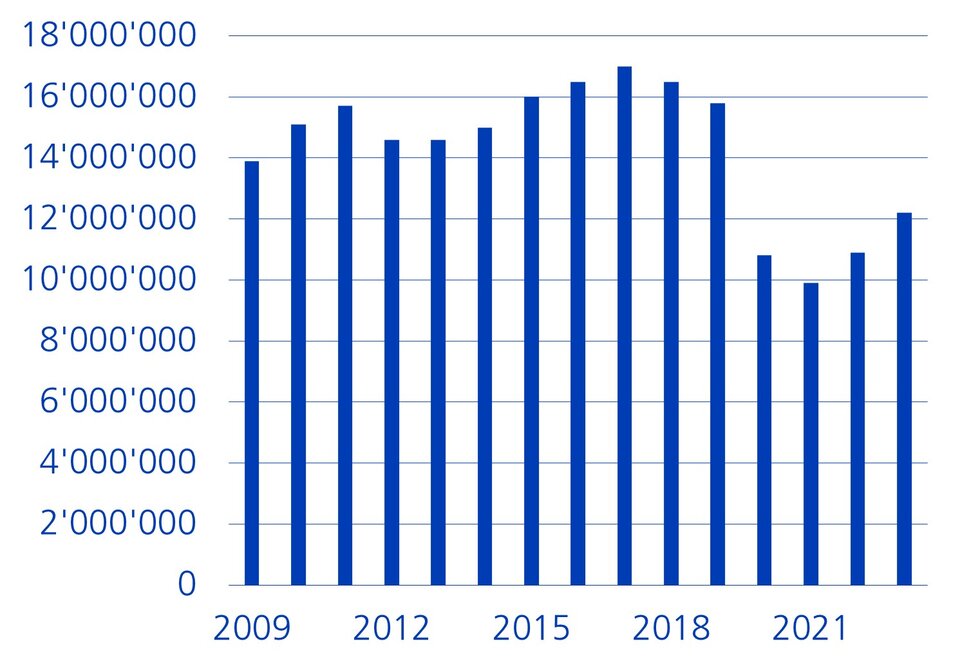

Die letzten Jahre waren keine gute Zeit für den Autoabsatz in Europa. Die Zahl der Neuzulassungen erreichte 2017 ihren Höhepunkt. Seit dem Ausbruch der Coronapandemie im Jahr 2020 lagen die Neuzulassungen knapp 30 Prozent unter dem früheren Durchschnittswert (Grafik 2). Da Europa immer noch Hauptabsatzmarkt europäischer Autobauer war, tat das weh. Die Gründe für die Absatzschwäche lagen im wirtschaftlichen Umfeld: Der Teuerungsanstieg schmälerte die Realeinkommen, und Zinserhöhungen zur Inflationsbekämpfung hemmten Anschaffungen der Haushalte. Zudem war der europäische Markt gesättigt, und Fahrzeuge werden immer länger gefahren. Das wirkt sich auf Europas Autoindustrie aus: Zwischen 2017 und 2023 sank die Produktion um über 20 Prozent, in Deutschland sogar um fast 30 Prozent. Im Gegensatz zu den sinkenden Fahrzeugneuzulassungen in Europa nahmen jene in China zu. 2023 entfielen 40 Prozent aller weltweiten Pkw-Neuzulassungen auf China. Vom wachsenden Kaufinteresse Chinas konnten europäische Hersteller nicht mehr wie gewohnt profitieren. In der Rangliste nach weltweitem Absatz befanden sich mit SAIC und BYD erstmals zwei chinesische Produzenten in den Top Ten.

3. Etappe ab 2023: Drohende Konkurrenz auf dem Heimmarkt

3. Etappe ab 2023: Drohende Konkurrenz auf dem Heimmarkt

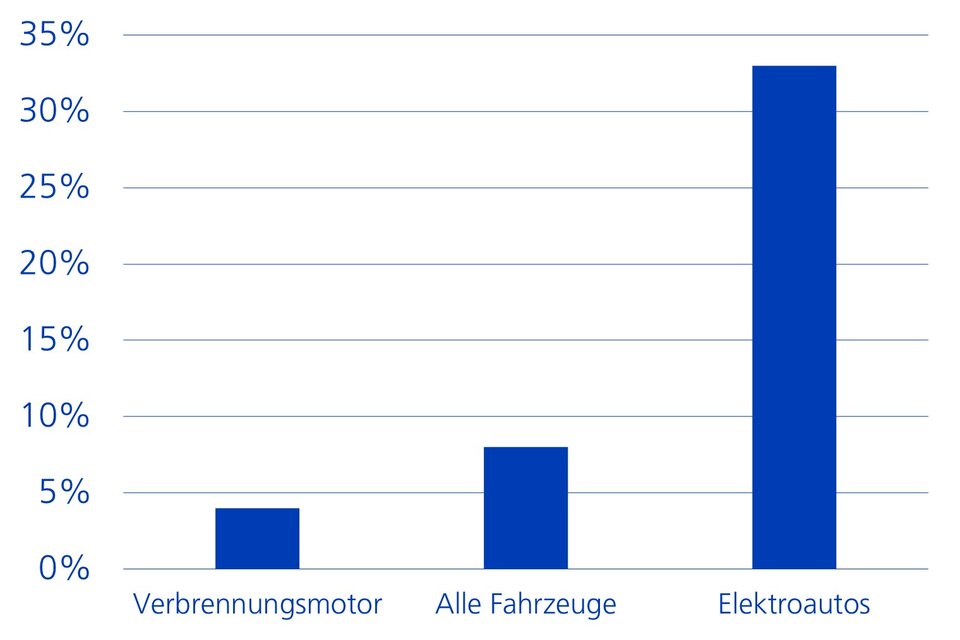

Aktuell droht chinesische Konkurrenz nicht nur auf den globalen Märkten, sondern auch auf dem Heimmarkt. Obschon Elektroautos von aussen wie normale Fahrzeuge aussehen, gleichen sie innen eher einem Smartphone auf Rädern. Statt im Maschinenund Motorenbau ist Expertise heute bei Software, Halbleitern und Batterien gefragt. Hier ist China klar im Vorteil. Fand deutsche Ingenieurskunst jahrzehntelang weltweit Beachtung, so haben die Chinesen bei der Batteriefertigung einen Spitzenplatz erobert. Mit CATL und BYD beherrschen zwei chinesische Unternehmen zusammen 50 Prozent des weltweiten Batteriemarktes für Elektrofahrzeuge. Europas Autobauer stecken in der Zwickmühle: Sie müssen entweder Batterien günstig in China einkaufen oder selbst in die Fertigung einsteigen. Da Batterien einen bedeutenden Teil der Wertschöpfung darstellen, schrumpfen die Margen bei Fremdbeschaffung beträchtlich, und man begibt sich in eine strategische Abhängigkeit. Aktuell gibt es in Europa 30 Projekte für Batteriefabriken. Nur die Hälfte davon schreitet wie geplant voran. Beim Rest ist Sand im Getriebe. Jüngstes Beispiel ist das Scheitern des schwedischen Batterieherstellers Northvolt. Dank Vorteilen bei Technologie und Kosten werden chinesische Elektrofahrzeuge etwa 20 Prozent günstiger verkauft werden als europäische. Weil es mehrheitlich der hohe Preis ist, der Europäer vom Kauf neuer Elektroautos abhält, verheisst das nichts Gutes für die europäischen Automobilhersteller. Beim Blick auf die Strassen könnte man denken, Elektroautos spielen noch keine gewichtige Rolle. Nur rund 4 Prozent aller Fahrzeuge weltweit sind Elektroautos. Anders bei den Verkaufszahlen: Hier ist mittlerweile fast jeder fünfte Neuwagen ein Elektroauto. Basierend auf den Wachstumsraten nimmt der Anteil an Elektroautos am Gesamtabsatz weiter zu (Grafik 3). Die Internationale Energieagentur schätzt, dass 2035 jedes zweite verkaufte Auto ein Elektrofahrzeug sein wird. Während heute in Europa nur etwas über 10 Prozent aller verkauften Elektroautos auf das Konto chinesischer Hersteller gehen, ist es auf globaler Ebene fast die Hälfte. Die aktuellen Probleme der europäischen Autohersteller könnten also nur eine Kostprobe dafür sein, was ihnen noch blüht, falls die europäische Nachfrage nach Elektroautos steigt und der Anteil chinesischer Marken dank Kostenvorteilen wächst.

Vorerst keine Linderung in Sicht

Es ist nicht absehbar, dass sich die Misere der europäischen Autobauer in den nächsten Jahren auflösen wird. Zum einen gibt es politischen Gegenwind: So hat Deutschland Subventionen für Elektroautos vorzeitig gestoppt. In Frankreich wurden sie reduziert. Die Verdoppelung der US-Importzölle auf chinesische Elektroautos wird zu Ausweichbewegungen führen, um den Absatz in Europa zu steigern. Donald Trump hat angekündigt, auch Zölle auf europäische Pkw einzuführen. Zum anderen wird es Europa im wirtschaftlichen Wettbewerb mit China schwer haben, denn dessen geplante Kapazität der Batterieproduktion entspricht einem Vielfachen der erwarteten globalen Nachfrage. Zu allem Überdruss können Europas Preise für Elektrizität und die Löhne nicht mit jenen Chinas mithalten. Je nach Anteil der Autos am Gesamtexport wird es die europäischen Länder unterschiedlich stark treffen. Slowenien sticht hier mit einem entsprechenden Anteil von 25 Prozent heraus, während er in Tschechien, Deutschland und Ungarn bei 11, 9 beziehungsweise 8 Prozent liegt.

Revival der Industriepolitik

In den letzten Jahrzehnten herrschte die Vorstellung, dass die Politik Strukturwandel hinzunehmen habe und allenfalls denjenigen, die ihren Job verlieren, mit Weiterbildungsmassnahmen zur Seite stehen sollte. Schliesslich habe sich schon oft gezeigt, wie unbegabt die Politik darin ist, wirtschaftliche Entwicklungen oder den Erfolg einzelner Unternehmen vorauszusehen. Der durch Industriepolitik begünstigte wirtschaftliche Erfolg Chinas und die Unzufriedenheit mit den Auswirkungen der Globalisierung stellen diese Überzeugung auf den Prüfstand. Sie haben zu einem Revival der Industriepolitik geführt. Einerseits sind Regierungen bemüht, geostrategische Abhängigkeiten zu reduzieren. Andererseits ist die Industrie durch ihre Innovationskraft und Produktivität ein Sektor, auf den Regierungen nicht verzichten möchten. Das trifft auch auf die europäische Automobilindustrie zu, die von allen Branchen mit Abstand am meisten Geld in die Forschung investiert.

Im Sommer 2024 hat die Europäische Union die Zölle für chinesische Elektrofahrzeuge auf bis zu 40 Prozent angehoben. Ziel war es, die staatlichen Subventionen Pekings für die chinesischen Automobilhersteller zu neutralisieren. Wird das den europäischen Automobilherstellern helfen? Da die Margen der chinesischen Autobauer bei Verkäufen in Europa sehr hoch sind, können die meisten Hersteller selbst bei tieferen Verkaufspreisen noch Gewinne einfahren. Der Anteil chinesischer Hersteller am europäischen Automarkt wird also trotz Zöllen zunehmen. Zölle ziehen zudem auch Nachteile für europäische Hersteller nach sich, denn sie verteuern wichtige Inputfaktoren für den heimischen Sektor. Es gibt eine weitere Erklärung, weshalb die EU im Gegensatz zu den USA die Zölle behutsamer angehoben hat: China ist ein wichtiger Absatzmarkt für europäische Hersteller, da der europäische Markt schon gesättigt ist. Ausserdem möchten europäische Länder von Chinas Knowhow im Batteriebau profitieren und unterstützen den Bau chinesischer Fabriken in ihren Ländern.

Ein anderer industriepolitischer Ansatz besteht in Subventionen für die heimischen Autobauer. In der EU ist nationale Wirtschaftsförderung zwar nicht vorgesehen, doch die Ausnahmen mehren sich. Für den Bau einer Batteriefabrik des schwedischen Startups Northvolt in Deutschland hat neben Aktionären wie Volkswagen auch der deutsche Staat mehrere Millionen gegeben. Mittlerweise hat Northvolt Konkurs angemeldet. Für viele ist dies ein Beweis dafür, dass Staaten bei Subventionen nicht gut genug informiert sind, um die richtigen Unternehmen auszuwählen. Der amerikanische Wirtschaftswissenschaftler Dani Rodrik hält dagegen, dass auch private Investoren die zukünftigen Gewinner nicht voraussehen können. So wie bei Wagniskapital mit dem Erfolg einiger weniger Ideen gerechnet wird, welche die Verluste erfolgloser Projekte überkompensieren, so sollten auch staatliche Portfolios beurteilt werden. Den jüngsten und günstigsten Anlauf in puncto Industriepolitik hat sich die EU von den Chinesen abgeschaut. So plant sie, Subventionen an chinesische Batteriehersteller nur noch dann zu vergeben, wenn im Gegenzug technologisches Wissen offengelegt wird. Die Politik sollte Strukturwandel grundsätzlich zulassen. Allerdings ist es eine gute Sache, wenn die Europäer ihren Ansatz zur Industriepolitik überdenken. Diese sollte genutzt werden, um vorteilhafte Rahmenbedingungen und gleichlange Spiesse zu schaffen. Vorteilhafte Rahmenbedingungen kann die Politik zum Beispiel schaffen, indem sie sich für den Ausbau einer grossflächigen, einheitlichen Ladeinfrastruktur für Elektrofahrzeuge einsetzt. Um gleichlange Spiesse zu schaffen, dürfen Forschungsförderung und Subventionen ausländischer Hersteller von der Politik nicht ignoriert werden, sondern müssen aufs Tapet gebracht werden. Im übertragenen Sinne: Die Politik sollte nicht versuchen, das Rad zurückzudrehen. Sie sollte jedoch sicherstellen, dass die eigene Industrie nicht durch unfairen Wettbewerb unter die Räder kommt.