Zürcher Kantonalbank bietet Handel und Verwahrung für Kryptowährungen an

Seit September 2024 können private Kundinnen und Kunden sowie Drittbanken über die Zürcher Kantonalbank Kryptowährungen kaufen, verkaufen und sicher verwahren. Alexandra Scriba, Leiterin Institutional Clients & Multinationals, spricht über das neue Angebot, die Beweggründe und die Chancen für die Kundschaft.

Interview: Melanie Gerteis

Vorweg: Sind Kryptowährungen überhaupt ein Thema bei der Kundschaft?

Unbedingt, unsere Kundschaft interessiert sich für Kryptowährungen. Bisher konnten wir unseren Kundinnen und Kunden hierzu aber keine Lösungen anbieten.

Weshalb bietet die Zürcher Kantonalbank den Handel und die Verwahrung von Kryptowährungen an?

Das hat verschiedene Gründe. Zentral ist insbesondere, dass ein Bedürfnis seitens unserer Kundschaft besteht. Als Universalbank haben wir den Anspruch, unsere Kundinnen und Kunden in den für sie relevanten Finanzthemen zu bedienen und ihnen zu ermöglichen, neben traditionellen Wertpapieren auch Kryptowährungen über uns zu handeln.

Ist dies ein ganz neuer Bereich für die Bank?

Wir haben die Entwicklungen rund um digitale Vermögenswerte, unter anderem Krypto-Assets, fortlaufend analysiert und die Möglichkeiten der Blockchain-Technologie in verschiedenen Machbarkeitsstudien erfolgreich getestet. Mit den Chancen und Risiken der Technologie und der damit verbundenen neuen Anlageklasse beschäftigen wir uns also schon seit Längerem. Wir gehen davon aus, dass digitale Vermögenswerte ganz generell in den kommenden Jahren an Bedeutung gewinnen werden. Das ist ein weiterer Grund, unserer Kundschaft eine entsprechende Dienstleistung anzubieten.

Welche Erfahrungswerte bringt die Bank in diesem Bereich konkret mit?

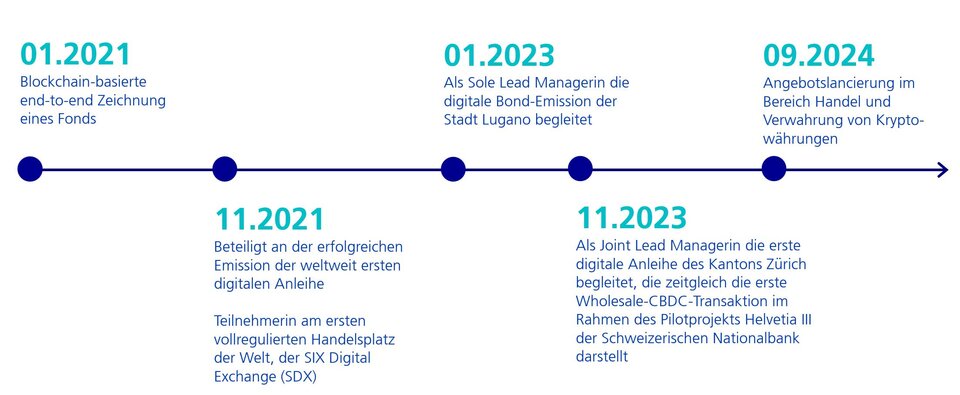

Wir sind Teilnehmerin der SIX Digital Exchange (SDX), einem der ersten vollregulierten digitalen Handelsplätze der Welt. Bei der ersten erfolgreichen digitalen Bond-Emission und der ersten digitalen Ausgabe von Aktien an der SDX waren wir massgeblich beteiligt. Im Dezember 2023 wickelten wir als Joint Lead Managerin im Rahmen des Pilotprojekts Helvetia III der Schweizerischen Nationalbank die erste syndizierte Schweizer-Franken-Anleihe mit digitalem Zentralbankgeld ab. In der Zwischenzeit haben wir erfolgreich weitere Transaktionen gegen Zentralbankgeld abgewickelt. Wir waren also sehr früh schon Teil dieser Entwicklung – und es ist seit Längerem möglich, über die Zürcher Kantonalbank an der SDX handelbare digitale Vermögenswerte zu handeln und zu verwahren.

Was für eine Dienstleistung bietet die Bank konkret an?

Seit September 2024 ermöglichen wir unseren Kundinnen und Kunden den Handel, also den Kauf und Verkauf sowie die Verwahrung von Kryptowährungen. Anderen Schweizer Banken bieten wir zudem die Möglichkeit an, ihren Kundinnen und Kunden ebenfalls den Handel und die Verwahrung über uns zu ermöglichen. Wir sprechen hierbei von einer Business-to-Business-Lösung.

Können sämtliche Kryptowährungen gehandelt werden?

Nein. Zurzeit gibt es eine Vielzahl von verschiedenen Kryptowährungen. Wir beschränken uns auf die gängigsten, also Bitcoin und Ethereum. Diese sind mit Abstand die bedeutendsten Kryptowährungen, sowohl hinsichtlich der Anzahl Transaktionen als auch bezüglich Marktwert. Bitcoin und Ethereum können gehandelt und sicher verwahrt werden. Je nach Entwicklung der Kundenbedürfnisse werden wir Möglichkeiten prüfen, das Angebot weiter auszubauen.

Inwiefern?

Wir sehen Potenzial im Ausbau des Angebots mit zusätzlichen Kryptowährungen. Aber auch bei ergänzenden Dienstleistungen wie etwa dem Staking. Wir gehen davon aus, dass die Tokenisierung von Vermögenswerten ganz generell fortschreiten wird.

Tokenisierung?

Unter Tokenisierung versteht man vereinfacht gesagt den Vorgang, Rechte an Vermögenswerten digital abzubilden. Der dabei entstehende Token ist also quasi ein elektronischer Schlüssel, der mittels Blockchain-Technologie transferierbar gemacht wird. Kryptowährungen sind eine spezifische und momentan die bekannteste Anwendung dieser Technologie. Wir sind überzeugt, dass sich die Technologie im Wertschriftenbereich aber ganz generell etablieren wird – und zwar unabhängig von Kryptowährungen. Die schrittweise Einbindung der Tokenisierung in unser Anlagegeschäft ist daher für uns eine zentrale Entwicklung im Hinblick auf die Zukunft.

Zurück zum neuen Angebot. Welchen Anforderungen wird dieses gerecht?

Wir bieten unserer Kundschaft ein hohes Mass an Sicherheit und Qualität im Umgang mit dieser relativ neuen Anlageklasse. Die sichere Verwahrung hatte für uns von Anfang an höchste Priorität. Wir betreiben die Verwahrung deshalb selbst und nutzen dafür die Infrastruktur von ausgewählten IT-Partnern, die unseren hohen Sicherheitsstandards entsprechen. Kundinnen und Kunden müssen keine eigenen Wallets verwalten. Das übernehmen wir und schützen so unsere Kundinnen und Kunden vor dem Verlust ihrer Sicherheitsschlüssel.

Wie einfach ist das Handling für die Kundschaft?

Uns war wichtig, dass sich die Abläufe für Käufe und Verkäufe von Kryptowährungen nicht gross von denjenigen in anderen Anlageklassen unterscheiden. Durch die Integration in unsere bestehenden Kanäle ist der Handel mit Kryptowährungen einfach und bequem über das ZKB eBanking und das ZKB Mobile Banking möglich. Für die Kundschaft läuft der Handel somit wie gewohnt ab. Dass im Hintergrund eine andere Abwicklungstechnologie zum Einsatz kommt, spüren unsere Kundinnen und Kunden nicht.

Auf dem Depotauszug sind sämtliche Positionen aufgeführt: die traditionellen Positionen wie Aktien und Obligationen, aber eben auch Kryptowährungen. Die Zürcher Kantonalbank bietet ihrer Kundschaft alles aus einer Hand an: den Handel, die Verwahrung und ebenso die gesamtheitliche Vermögensübersicht sämtlicher traditioneller und digitaler Werte.

Im B2B-Segment kann die bestehende Anbindung zur Übermittlung von Aktien-, Obligationen- oder Fonds-Aufträgen auch für die Platzierung von Kryptowährungen genutzt werden.

Handel ist ein gutes Stichwort: Kryptos schlafen bekanntlich nie – sie werden rund um die Uhr, sieben Tage die Woche gekauft und verkauft. Wie ist das bei der Zürcher Kantonalbank?

Im ZKB eBanking beziehungsweise ZKB Mobile Banking aufgegebene Krypto-Aufträge werden direkt ausgeführt. Erfolgt der Handelsauftrag über einen anderen Kanal, zum Beispiel telefonisch, dann gelten die allgemeinen Handelszeiten unserer Bank.

Auch bei Kryptowährungen gilt: Sie bieten nicht nur Chancen, sondern auch Risiken. Weshalb unterstützt eine Kantonalbank den Handel mit solch volatilen, digitalen Währungen?

Wie erwähnt folgen wir den Bedürfnissen unserer Kundinnen und Kunden, die an der neuen Anlageklasse Interesse zeigen. Insbesondere bei Banken ist das Interesse an unserer B2B-Lösung gross. Wir möchten der Kundschaft ein ideales Umfeld bieten. Neben einem hohen Mass an Sicherheit in der Aufbewahrung der digitalen Vermögenswerte gehört auch die umfassende Risikoaufklärung dazu.

Welche Rolle spielen Digital Assets oder Kryptowährungen in der Kundenberatung?

Unser Angebot basiert zu Beginn auf Execution only – eine Beratung im Portfoliokontext bieten wir nicht an. Die Kundschaft platziert die Aufträge direkt im ZKB Mobile Banking oder ZKB eBanking.

Welches Potenzial bietet die Blockchain-Technologie generell für Finanzinstitute?

Die Blockchain-Technologie ermöglicht Unternehmen, so auch Finanzinstituten, Abwicklungsprozesse effizienter zu gestalten. Bei Aktienkäufen oder -verkäufen liegt die Abwicklungseffizienz der Banken bei über 97 Prozent. Hier bietet die Blockchain-Technologie keinen entscheidenden Mehrwert. Ganz anders sieht es beispielsweise bei Fonds aus. Dort sind viele Intermediäre involviert, was bei Banken in der Regel zu längeren Abwicklungszeiten und höheren Kosten führt. Hier kann die Blockchain-Technologie in Zukunft grossen Mehrwert bieten.

Wie viel Vorbereitung braucht es, bis eine Bank Dienstleistungen im Bereich Kryptowährungen anbieten kann?

Um eine Dienstleistung im Bereich Kryptowährungen anzubieten, ist man als Bank besonders im IT-Bereich gefordert. Die bestehenden Banksysteme müssen kompatibel gemacht werden. Die Blockchain-Technologie löst die bestehende IT-Infrastruktur ja nicht ab, sondern ergänzt diese. Das heisst, auch die bestehenden Systeme müssen zahlreiche neue Anforderungen erfüllen. Auch rechtlich und regulatorisch gilt es vieles zu beachten und neu zu implementieren. Zusätzlich müssen die neuen Services und Prozesse der FINMA zur Prüfung vorgelegt werden. Um eine Dienstleistung auf den Markt zu bringen, ist ein interdisziplinäres und gut eingespieltes Projektteam unerlässlich.

Einige Meilensteine der Bank rund um digitale Vermögenswerte